クローン病の夫と生命保険・医療保険・がん保険に加入した体験談②:持病があっても保険加入できました

こんにちは。こぶたです。

今回も私たち家族が加入している保険に関する話の2回目です。

1回目2回目のそれぞれの内容は次の通りです。

クローン病の夫と生命保険・医療保険・がん保険に加入した体験談①

・生命保険、医療保険、がん保険の特徴

・生命保険・医療保険は必要ないという考え方

・なぜ私たちが生命保険・医療保険・がん保険に加入しているか

クローン病の夫と生命保険・医療保険・がん保険に加入した体験談②

・クローン病患者である夫が加入している保険

・妻こぶたと2人の子どもたちが加入している保険

前回のお話はこちらからどうぞ。

前回もお話ししましたがわが家では現在、夫と私が生命保険、医療保険、がん保険に加入しています。

また、2人の子どもたちもがん保険を兼ねた医療保険に加入しています。

| 医療保険 | がん保険 | 生命保険 (死亡保険) | |

|---|---|---|---|

| クローン病夫 | 〇 引受基準緩和型 | 〇 | 〇 引受基準緩和型 |

| 妻(こぶた) | 〇 | 〇 | 〇 |

| 子どもたち | 〇 | 医療保険に付帯 | × |

これらの保険すべて一度に加入したわけではなく、結婚してから医療保険とがん保険、子どもが産まれた後に生命保険に加入しました。2人の子どもたちは生まれて1か月後には医療保険に加入しました。

それぞれの家族がどのような保険に加入しているか、またその理由についてご紹介していきます。

保険の加入できるかどうかは個人の状況によって異なります。

また必要な保険も家族状況や健康状態、経済状況によって変わります。 下記はあくまでもその時点での私たちの健康状態や告知事項における結果です。

もし保険に興味を持たれましたら、まずはぜひ専門家の方にご相談ください。

無料で何度でも保険の相談ができます。場所はお近くの店舗、ご自宅、ファミレスどこでも可能です。

クローン病夫が加入した医療保険・がん保険・生命保険

夫は現在3つの保険に加入しています。

それらについて加入した順番にご紹介していきたいと思います。

がん保険

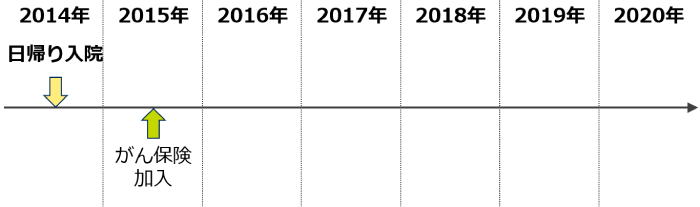

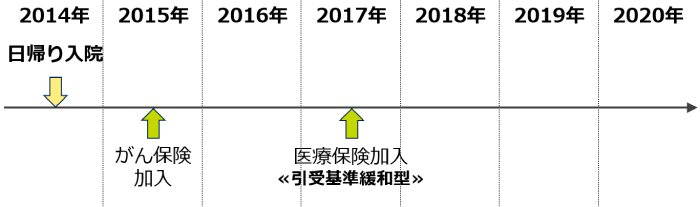

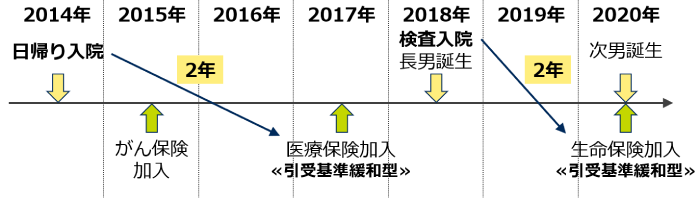

私と夫は2014年に結婚しました。

結婚した時点で夫は保険には加入していませんでしたが、結婚を機に保険加入の検討を始めました。

私も夫も医療職です。若くして病気になる人もみてきましたし、そういう方々が仕事を続けられなかったり、また反対に医療費のために仕事をやめられなかったりする場面もみてきました。しかし、夫は高校生の時にクローン病に罹患していますから保険に入りたくても難しいという問題がありました。

それでもがん保険は必要だと判断し、意向確認書・契約申込書・告知書を提出することにしました。

じつはがん保険は"クローン病"と診断されていても、他の問題(例えば過去のがんの罹患歴の有無、肝硬変等のがんの原因となりうる疾患、病名のついていない消化管のかいよう(がんの可能性がある)など)がなければ通常と同じ保険料で加入することができるものがあります。

私の夫も告知書はすべての項目において該当なしとなり、無事加入することができました。

クローン病の方も健康な人と同じように加入できるがん保険があるというのは、とても心強いことだと思います。

医療保険

次に医療保険への加入です。がん保険とは異なり、医療保険はクローン病に罹患していると通常の保険に加入することができませんでした。そこで夫は引受基準緩和型の医療保険に加入することになりました。

実はがん保険と同時に医療保険の加入も検討したのですが、2015年の時点では引受基準緩和型の医療保険でも告知内容で引っかかる項目があったため、その時点の加入は保留していました。

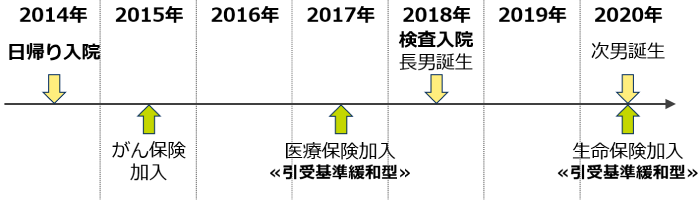

その告知事項は『過去2年以内に病気やケガで入院したこと、または手術を受けたことがありますか』というものでした。夫はレミケード®というクローン病薬の点滴を8週間に1度投与されていたのですが、その点滴を入院で受けていた時期があるのです(正確には日帰り入院です)。

日帰り入院でも入院ですから不可となり、加入は断念しました。

しかし、2017年の時点ではその入院から2年以上経過しましたので、その時点で加入することができました。

引受基準緩和型の保険は、通常の保険よりも告知条件が緩やかになっている分保険料が割高に設定されています。

しかし、夫が加入した保険では『契約日から5年間に疾病または災害入院給付金の支払われる入院がない、またはその給付金の支払われる日数が通算して5日未満』だった場合は、健康割引特則の適応により毎月の保険料が通常の場合と同額になります。

つまり、『5年の間に給付金をもらう入院が4日以内であれば、それ以降の保険料は通常と同額になる』ということです。

病状の安定していない時期であれば難しいかもしれませんが、寛解期(病状の安定している時期)であれば可能な年月かもしれません。ちなみに契約から3年、夫は2日間の検査入院をしましたが入院日数はまだ5日未満です。どうかこのまま大きな病気もケガもなく過ごしてほしいと願っています(もちろん保険のためだけじゃありませんよ)。

生命保険

最後に生命保険です。

私たち夫婦に2018年に1人目の子どもが生まれることになりました。そこで私たちに万が一のことがあったときのために、生命保険(死亡保険)に加入したいと考えました。

しかし医療保険と同様、生命保険もクローン病に罹患していると基本的に通常の保険に加入することができません。そのため引受基準緩和型の保険で検討を始めました。

ところが加入検討していた2019年の時点では、引受基準緩和型の生命保険でも引っかかる告知事項がありました。

それは 『過去2年以内に病気やケガで入院したこと、または手術を受けたことがありますか』 という項目です。

引受緩和型医療保険に加入した2017年の時点では"いいえ"だったのですが、2018年に2日間の検査入院をしたため、2019年時点では"はい"に該当しました。そのため、2019年の加入は諦めて、入院から2年経過した2020年に改めて加入申し込みを行い、現在に至っています。

(ちなみに2020年に加入申し込みした時点では、 『過去2年以内に病気やケガで入院したこと、または手術を受けたことがありますか』 という項目には、『次の病気で』という病気の限定があります。限定された病気の中にクローン病は含まれていませんので、2年以内にクローン病による入院があっても加入できるかもしれません。また告知事項が変わっている可能性もありますので、必ずご確認をお願いします)

まとめ

以上、夫が保険に加入したという体験談でした。以上を簡単に図にしてみました。

図を見てもらうと分かる通り、クローン病など慢性的に増悪と寛解を繰り返すような病気の方が保険加入を検討される場合は、健康な人よりも加入の時期を慎重に検討する必要があるということです。

妻こぶたが加入した医療保険・がん保険・生命保険

さてここからは特に持病のない妻こぶたの保険について簡単にご紹介します。

私は大きな病気は患っていません。過去に人間ドックで鳥肌状胃炎と診断されヘリコバクターピロリの除菌を行ったとか、乳がん検診で12か月毎の検診をすすめられているくらいです。

ですから上記のようなことを正直に告知事項に記入して、通常の保険に加入しています。

医療保険に関してはたまたま女性特有の疾患に関わる入院に対して特約を付けていたので、2回の帝王切開による入院時は給付金をいただきとても助かりました。

また生命保険は夫より金額を多めにかけています。

生命保険を多めにかけている理由は、遺族厚生年金に男女差があるからです(遺族基礎年金には男女差はありません)。この男女差は、女性の社会進出がまだあまり一般的ではなかったときにできた制度の名残であるため、今後平等に変更されていく可能性はありますが現時点ではまだ男女差が解消されていません。

つまり、夫が亡くなった後に私たち家族がもらえる遺族年金より、私が亡くなった後に夫と子どもたちがもらえる遺族年金の額が少なくなる可能性があるということです。

ほとんど同等に働いている私たち夫婦ですからどちらがいなくなっても同等の経済状況になるのに、遺族年金に差があってはその後の生活に影響が出ます。ですからわが家では私の方が少し多めの生命保険に加入しています。

子どもたちが加入した医療保険・がん保険

わが家では2人の子どもたちも医療保険に加入しています。0歳での加入ですから、特約をかなりたくさんつけましたが、私たちの医療保険より安い金額で加入できています(ちなみに、0歳よりも5歳くらいで加入した方が安くなる場合もあるそうです)。

子どもたちには『子ども医療費助成制度』がありますから、実際の医療費はほぼかかりません。

それでも医療保険に加入しているのは、『もしも子どもたちが病気になったら、その後は保険に加入することが難しくなる可能性があるから』です。そしてこれは高校生の時にクローン病と診断された夫の強い希望です。

また、子どもたちが入院してしまった場合、私たち夫婦のどちらかが仕事を休んだりやめたりしないといけないかもしれません。その時医療保険から保険金が給付されれば少しは助けになるだろう、という考えもあります。

この保険は子どもたちが社会人になるまでは、私たちの判断で加入し続けるつもりです。

社会人になるのは20年以上の先のことになるかもしれませんから、インフレーション(物価が上昇しお金の価値が下がる状態)によって、現在加入している保険では医療費の足しにはならない可能性もあります。

ですからその後は、子どもたち自身に保険を維持するかどうかの判断を任せようと考えています。

まとめ

以上、クローン病夫と私たち家族の医療保険・がん保険・生命保険の加入状況や、保険に対する考え方をお話しさせていただきました。

ここまでお読みいただき本当にありがとうございました。

ぜひご自分や家族の健康状態、経済状況などを整理してみてください。そのうえで専門家に相談してみると、よりご家族が納得できるプランを組むことができると思います。

保険の加入できるかどうかは個人の状況によって異なります。

また必要な保険も家族状況や健康状態、経済状況によって変わります。 上記はあくまでもその時点での私たちの健康状態や告知事項における結果です。

もし保険や家計診断に興味を持たれましたら、まずはぜひ専門家の方にご相談ください。

無料で何度でも保険の相談ができます。場所はお近くの店舗、ご自宅、ファミレスどこでも可能です。