クローン病の夫と組んだ住宅ローン:団体信用生命保険(団信)に加入した話

こんにちは。こぶたです。

今回はクローン病の夫と家を買ったお話をさせていただきたいと思います。

なぜあえてすでに語りつくされている『住宅購入』のお話をしようと思ったかと申しますと…

ずばり、持病がある人は保険に入りにくい!

からです。

“住宅購入"と"保険"、そして"保険"と"持病"は切っても切れない関係です。

そう、住宅ローン借り入れ時に加入しなければならない、団体信用生命保険のことです。

結果からいうと、私たち夫婦は一般的な団体信用生命保険に加入することができました。

その時の私たちの状況についてお話してみたいと思います。

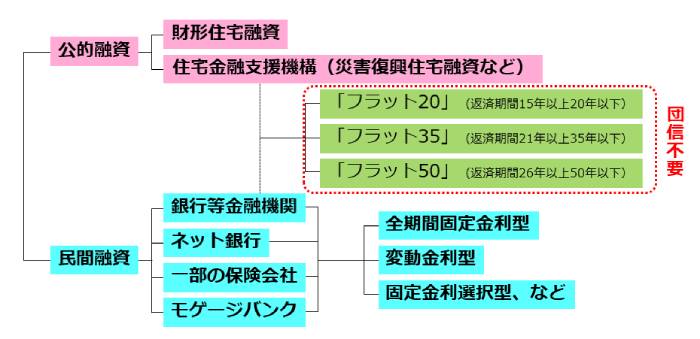

住宅ローンとは

住宅ローンとは、その名の通り家を買ったりリフォームするときに借りるお金のことです。家は数千万円もする高い買い物ですから、一般的には住宅ローンを組んでお金を借りることが多いと思います。

借入先としては、『公的融資』と『民間融資』、『フラット35』の3種類があります。

また、金利のタイプで分類した場合、『固定金利型』『変動金利型』、変動金利の一種である『固定金利選択型』などがあります。

固定金利は「新発10年国債利回り」を代表とする長期金利に、変動金利は日銀の政策金利に各金融機関が一定の利ざやを上乗せした「短期プライムレート(短プラ)」と連動して決まります。現在は日銀がマイナス金利政策を継続しているため、変動金利は非常に低い水準となっています。

団体信用生命保険(団信)とは

住宅ローンを選択するとき、どの金融機関で融資を受けるか、またどの金利タイプを選択するかは個人の考えによるところだと思います。私たち夫婦は変動金利のリスクも承知しつつ、やはり金利の低い変動金利型でローンを組みたいと考えました。しかし、その際に持病のある人でネックとなるのが『団体信用生命保険(略して団信)』です。

住宅ローンの返済は長期間にわたりますから、契約者本人の死亡や高度障害など不測の事態が起きないとも限りません。団信に加入することで、万が一契約者が死亡・高度障害となった場合に、保険金でローンが弁済されます。そのため契約者の家族は住宅ローンの負担の心配がありません。

変動金利型のローンを希望する場合、民間の金融機関で融資を受ける必要があります。そして民間の金融機関では住宅ローンを受ける際、団信に加入することが必須条件となります。

少し話は逸れますが、健康状態などの理由で団信に入れない場合には、『ワイド団信』と呼ばれる引受基準緩和型の団信を取り扱っている金融機関もあります。しかし、保険料の負担増加分として住宅ローンの金利は上乗せされます。

また他の選択肢として、『フラット35』があります。『フラット35』では団信の加入は必須となっていません。ただその場合でも、万が一に備えた保険は必要になるでしょう。しかも健康上の問題で団信に加入できない場合、一般の生命保険に加入できる可能性も同様に低くなると思います。

私たち夫婦の収入はほぼ同程度で、私(持病はありません)1人で住宅ローンを組むことも可能ではありました。しかし、住宅購入時点で子どもはおらず、将来的に子どもを持つことを希望していましたので、産休・育休で収入が減ってしまうこと、そのため住宅ローン控除を十分に受けることができない期間が発生することを考えると、どうしても2人で住宅ローンを組みたいと考えていました。

そこで、ダメもとで一般的な団信に加入申し込みを提出してみたのです。

地銀協団体信用生命保険の告知事項

下記に私たちが住宅ローンを申請した2015年時点における、地銀協団体信用生命保険の告知事項を紹介します。

なお、2021年現在の告知事項は下記と異なる可能性もあります。詳細は各金融機関に確認してください。

告知事項

1.最近3ヶ月以内に医師の治療(指示・指導を含みます)・投薬を受けたことがありますか。

2.過去3年以内に下記の病気で、手術を受けたことまたは2週間以上にわたり医師の治療(指示・指導を含みます)・投薬を受けたことがありますか。

| 心臓・血圧 | 狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、不整脈、その他心臓病 |

| 脳 | 脳卒中(脳出血、脳梗塞・くも膜下出血)、脳動脈硬化症、その他脳の病気 |

| 精神・神経 | 精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症、知的障がい、認知症 |

| 肺・気管支 | ぜんそく、慢性気管支炎、肺結核、肺気腫、気管支拡張症 |

| 胃・腸 | 胃かいよう、十二指腸かいよう、かいよう性大腸炎、クローン病 |

| 肝臓・すい臓 | 肝炎、肝硬変、肝機能障がい、すい臓炎 |

| 腎臓 | 腎炎、ネフローゼ、腎不全 |

| 目 | 緑内障、網膜の病気、角膜の病気 |

| がん・しゅよう | がん、肉腫、白血病、しゅよう、ポリープ |

| その他の病気 | 糖尿病、リウマチ、こうげん病、貧血症、紫斑病 |

| 女性にのみ告知いただきたい病気 | 子宮筋腫、子宮内膜症、卵巣のう腫、乳腺症 |

3.手・足の欠損または機能に障害がありますか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。

クローン病患者さんはほとんどの方が1と2は「あり」、となるのではないでしょうか。

夫の告知事項に対する回答

上記の告知事項に対して、当時(2015年12月)の私の夫はこのような回答になりました。

1.あり

2.あり

3.なし

【病気やけがの名前(診断名)・障害内容・けがまたは障害の原因】

クローン病

【治療(指示・指導を含みます)・投薬を受けた年月】

平成16年(2004年)7月~現在も治療継続中

【入院の有無および期間】

あり →平成23年(2011年)△月~平成23年(2011年)□月(約60日間)

※団信申し込みの4年前

【手術の有無・時期および名前または部位】

あり →手術時期 平成23年〇月 術式:〇〇法(肛門)

※団信申し込みの4年前

【症状経過】

治療中

月1回通院、8週間に1回レミケード点滴(5㎎/㎏)、ペンタサ錠250㎎ 12錠分3、ミヤBM錠 3錠分3

全ての項目に告知すべき事項があり、一見するととても審査に通るような状況ではないような気がします。

しかし、冒頭でも申し上げた通り、この内容で一般的な団信の審査に通過しました。

団信の申し込み時点で、直近の入院は4年前に約60日間、手術も4年前でした。

通院治療は当時も当然続いており、投薬も行っています。

それでも審査に通りました。

ちなみにその約2年後、子どもが生まれるにあたって新規に生命保険に加入しようとしたのですが、その時点では引受緩和型の生命保険に加入できませんでした。その時の話もまた後日書いてみたいと思います。

生命保険の加入申し込みは保険の相談窓口で行ったのですが、担当者の方曰く、『団信は一般の生命保険よりは審査が緩やか』らしいです。真偽のほどは分かりませんが、少なくとも夫は当てはまったようです。

こうして我が家は、一般的な団信で『ペアローン』を組むことができました。

私の個人的な感想ですが、クローン病の患者さんでは、やはり病状がある程度は安定している必要があるのかなと思います(夫は直近4年間は入院・手術がない状態でした)。入院や手術をしたばかりだと、審査が通らない可能性は否定できません(ただし、直近がいつまでを指すかはわかりません)。

クローン病は慢性的な経過をたどりますが、若年で発症することも多い病気です。新規治療薬の開発のおかげで、患者さんも徐々に普通の生活ができるようになってきています。そういった点を保険会社の方が評価してきてくれているのであればとても喜ばしいことだと思います。

クローン病でも最初から諦めずに、一般の団体信用生命保険に申し込みをしてみたら審査に通る可能性があります!(私の実体験に基づきます)