クローン病は学資保険に入れない?学資保険にはインフレリスク?教育資金につみたてNISAを活用するメリット・デメリット

こんにちは。こぶたです。

子どもがいる方は検討されたことがあるかもしれない学資保険についての話です。

そもそも学資保険とは何かご存じですか?

学資保険は簡単に言うと、『子どもの教育費を用意するための保険』のことです。多くの保険会社からたくさんの商品が販売されています。

どんなタイミング(18歳になるときに一括でもらう、大学生の間毎年もらう等)で、いくら(受取学資金の総額、分割の場合は1回の受け取る金額)もらうか。

貯蓄性が高いものを選ぶ(返礼率が100%以上)のか、保障が充実しているもの(こどもの医療保障や養育年金(契約者(原則として親)が死亡または高度障害となった場合、学資保険の満期を迎えるまで所定の金額を受け取れる特約)など)を選ぶのか。

たくさんの商品が販売されている分、多くの選択肢が用意されています。

ですがわが家では夫と話し合った結果、『教育費はつみたてNISAで準備する』ことに決めました。

医療保険・がん保険・生命保険には加入している私たちが、なぜ学資保険には加入せずにつみたてNISAで教育資金を準備することを決断したのかということについてお話してみたいと思います。

つみたてNISAにおける投資のリスクや投資リスクの分散の方法に関するお話はこちらから

投資はリスクを伴います。リスクをとるからこそリターンも大きいのです。

保険商品は満期まで積み立てた場合の返礼率が決まっており、必ずその金額が支払われます。

それに対して投資信託などの投資商品は、元本割れするリスクは必ずあります。解約するその時まで、利益となるか損失となるかは分からないということです。

自分たち家族の性格や家計の状況などを総合的に考えて、最後は必ず自分たちで決めてください。

そうすればうまくいかなかったときに、それが想定の範囲内なのか、どのように修正すればよいか考えることができます。

どうぞ専門家に相談したり、自分たちでも調べたりしながら家族で(ここ大事です)決断するようにしてください。

書いてる人はこんな人

✔️ 30代後半、子ども2人(未就学児)

✔️ 正社員、共働き

✔️ 世帯年収850万円

✔️ つみたてNISA、日本株、FX経験あり

✔️ 住宅ローン 月10万円

学資保険の目的

みなさんが学資保険をかけるとき、ほとんどの場合その目的は『子どもの教育費を確保するため』だと思います。

ではその教育費はいったい"いつ"必要で、"いくら"必要だと考えているでしょうか。これは人によって答えの異なる問いだと思います。

上記の問いの答えについて考えていきましょう。

幼稚園から高校までにかかる教育費の平均

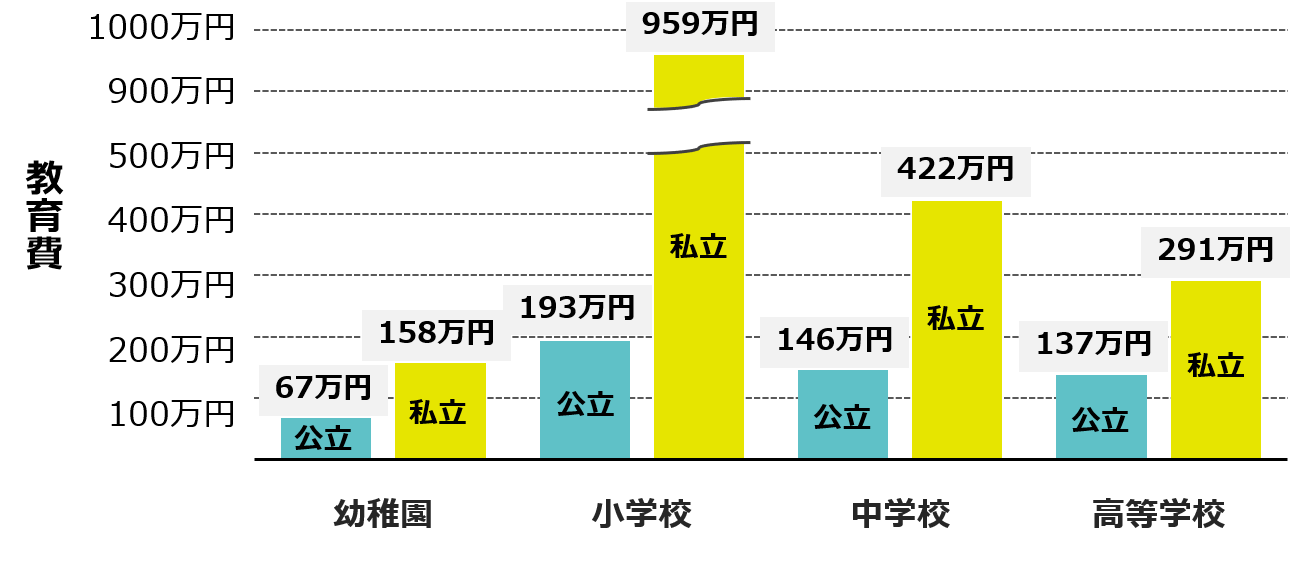

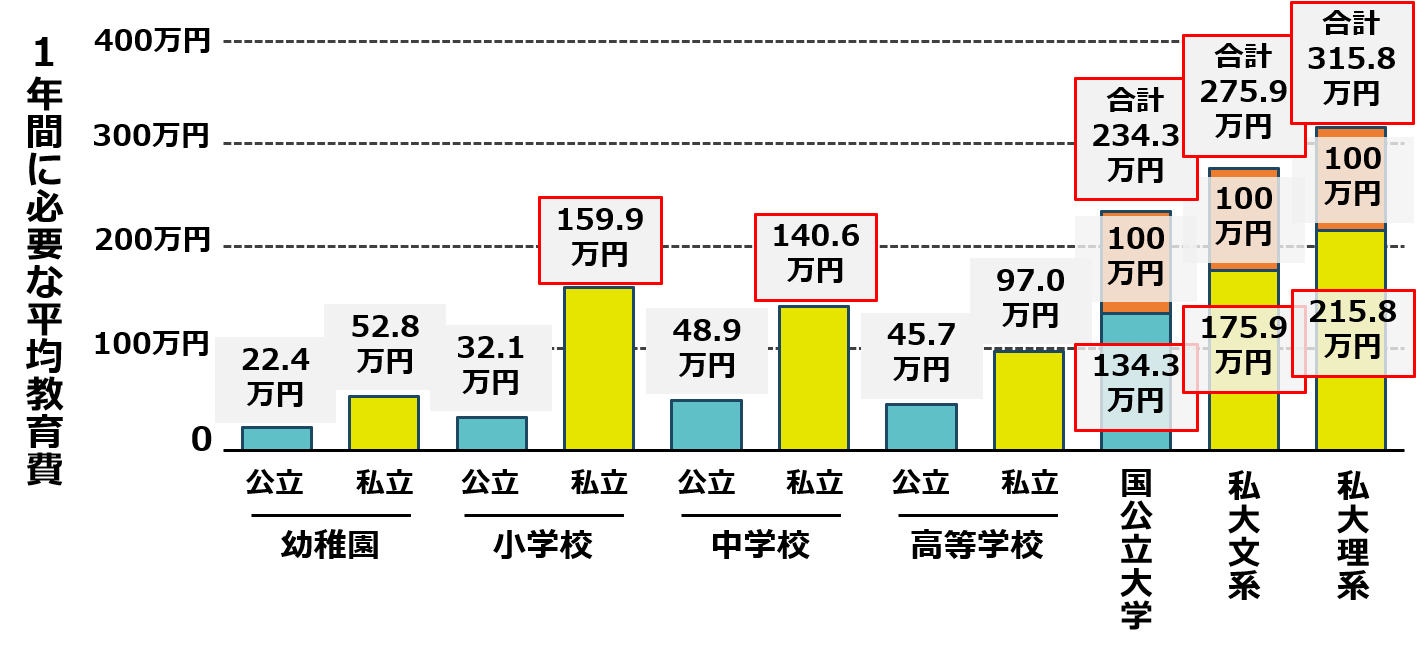

まずは幼稚園から高校までの平均教育費の調査結果をご覧ください。

下図は幼稚園、小学校、中学校、高等学校における入学してから卒園・卒業するまでにかかる教育費の平均額です。

いかがでしょうか。公立と私立でかなり学費の差があることが分かります。

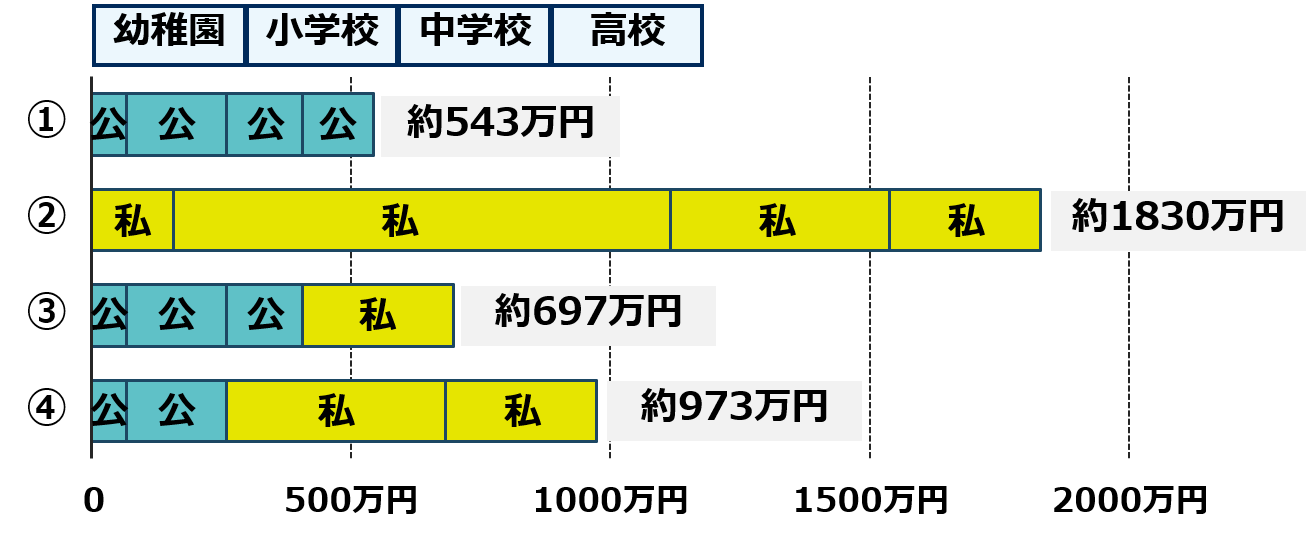

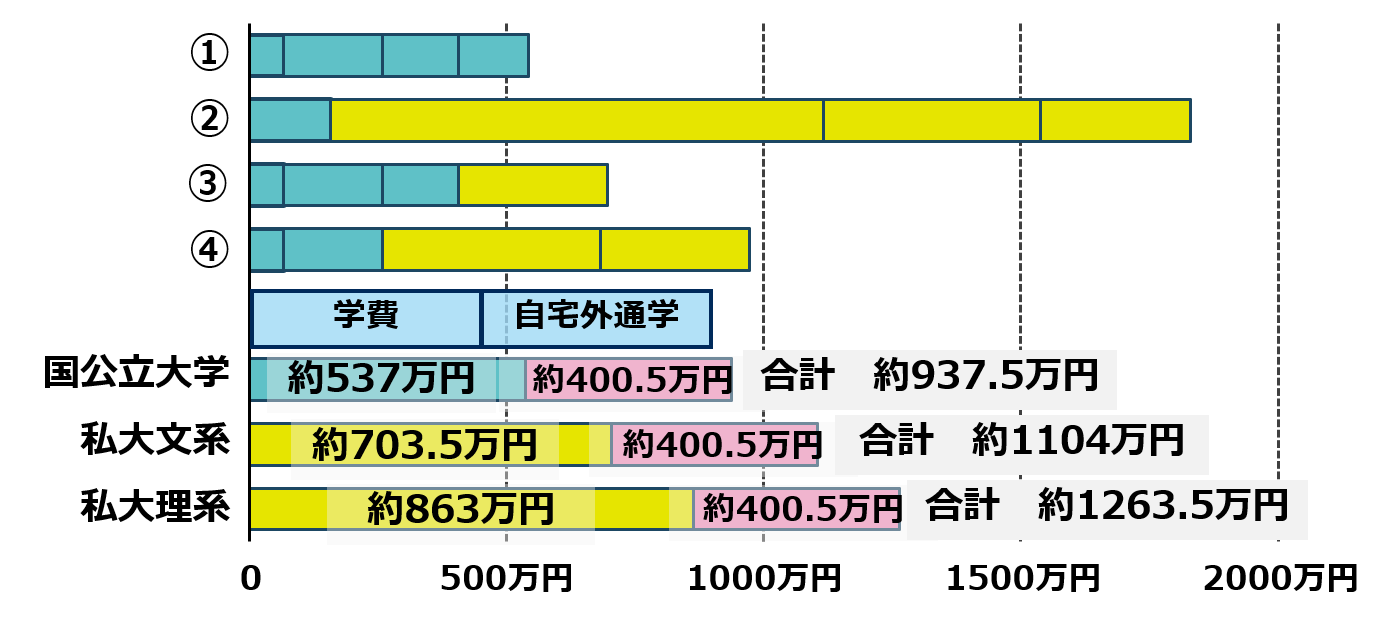

いくつかパターンをあげてみます。すべて幼稚園から高校卒業までの15年間にかかる費用です。

① 幼稚園~高校まですべて公立:約543万円

② 幼稚園~高校まですべて私立:約1830万円

③ 幼稚園~中学校まで公立、高校のみ私立:約697万円

④ 幼稚園、小学校は公立、中学校、高校は私立:約973万円

総額で比較すると、すべて公立の場合とすべて私立の場合では、幼稚園から高校の15年間で総額約1300万円、平均すると年間約86万円ずつの差になります。

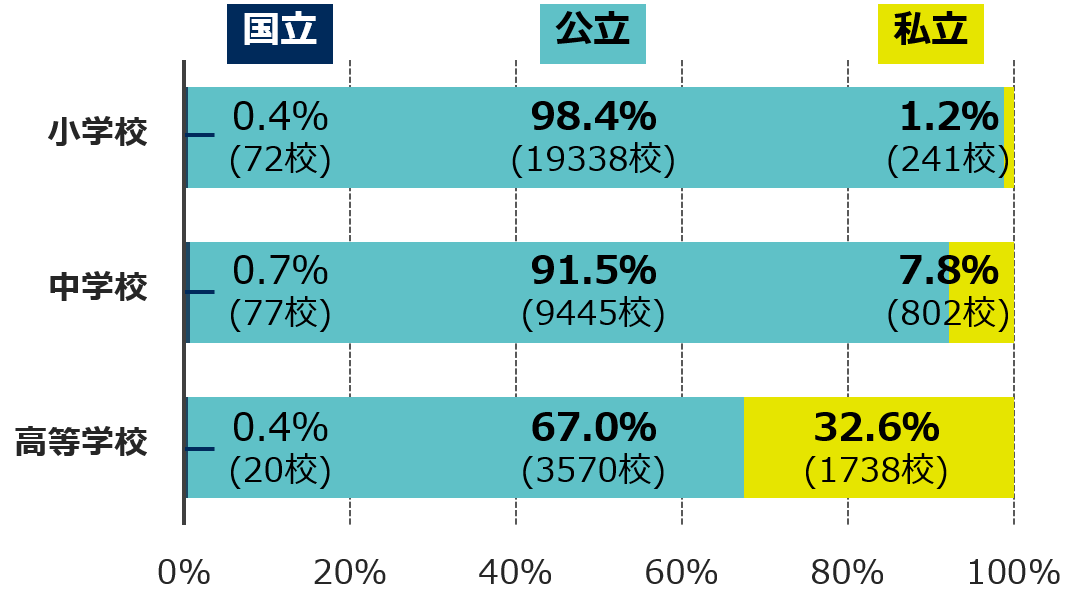

では小学校、中学校、高等学校の公立と私立の学校数の割合はどのようになっているか確認してみましょう。

※小学校には義務教育学校、中学校には義務教育学校及び中等教育学校、高等学校には中等教育学校及び専修学校のうち高等課程を置く学校を含む

上記のように、私立の学校は、小学校では約100校に1校、中学校では約13校に1校だったのが、高等学校では約3校に1校に一気に増加します。

このことから、小学校は公立、中学校ではほとんど公立で一部が私立、高等学校では3分の1が私立を選択することが多いのではないかと想像できます。

筆者は30代後半で子ども時代を田舎で過ごしましたが、まさに上記のような割合でした。もしかしたら都会ではもう少し私立学校に通う学生の割合が高いかもしれません。

大学に進学した場合必要な費用の平均

では次に大学に進学した場合の費用を確認してみましょう。

| 入学費用 | 在学費用 | 合計 | |

| 国公立大学 | 77.0万円 | 460.0万円 (約115.0万円/年) | 537.0万円 |

| 私立大学文系 | 95.1万円 | 608.4万円 (約152.1万円/年) | 703.5万円 |

| 私立大学理系 | 94.2万円 | 768.8万円 (約192.2万円/年) | 863.0万円 |

大学では自宅外通学となる場合もあります。自宅外通学者は地方ほど多く、都市部ほど少ない傾向にあります。

自宅外通学者への仕送り額の平均は以下の通りです。

| 自宅外通学者への仕送り額 | 361.2万円 (約90.3万円/年) |

| 自宅外通学を始めるための費用 | 39.3万円 |

先ほどお示ししましたが、幼稚園から高校まですべて公立校に通った場合、15年間で約544万円の学費が必要となりました。

大学に進学した場合、たとえ国公立大学に通学するとしても4年間で約537万円、自宅外通学した場合さらに約400万円必要で、それらを合わせると1000万円近くの費用が必要になる可能性があることがお分かりいただけると思います。

幼稚園から高校までの15年間で必要とした教育費と同等の教育費が、大学4年間に必要になるということです。

今度はそれぞれの進学先における教育費を1年間あたりに算出しなおして示したグラフです。

見ていただくと、高校までは私立の小中学校へ進学した場合を除いて年100万円以上の教育費がかかることはなさそうですが、大学に進学すると途端に年間100万円以上、月に10万円以上の教育費がかかることが分かります。

将来かかる教育費の見通しと学資保険の目的

このように子どもの教育費や学校数の割合を見ていくと、教育について平均的な考えの持ち主かつ一般的な年収の世帯であれば、中学校までは公立校に通って、高校からは私立・公立自由に選択してもらい、本人が希望すれば大学進学を目指すと言った進路が現実的かもしれません。

現実的なことを考えていても、子どもが特別に希望する進路があれば応援したいのが親の気持ちというものですから、想定通りにいくとは限りませんが…。

さて上記の現実的な進路を目指す場合、高校までは生活費と一緒に学費を支出しつつ、大学進学時の費用を準備していく方がよさそうです。

学資保険では教育費の中で大きな割合を占めている『大学費用』を目的として加入する方が多いと思います。私たちもつみたてNISAによる教育費は大学進学に向けての準備と考えています。

いくら用意するかは各家庭の考えによりますので、上記の平均教育費を参考にしながら考えていくことが必要です。ですが、後述しますが、もしインフレが進めば将来の学費はさらに上がることも考えられます。反対に保育無償化が始まったように、将来教育費が減る可能性もゼロではありません。

つみたてNISAが教育費準備に適していると考える理由

次に私たちが利用している"つみたてNISA"とはどのような制度なのか、またなぜ私たちが子どもの教育費(主に大学進学費用)を準備するのに適していると考えているのかについてご説明します。

つみたてNISAにおける投資のリスクや投資リスクの分散の方法に関するお話はこちらから

つみたてNISAの概要をお示しします。

| 利用できる方 | 日本にお住いの20歳以上の方(口座開設する年の1月1日現在) |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(NISAとつみたてNISAの併用はできない) |

| 非課税投資枠 | 新規投資額で年間40万円が上限 (最大680万) |

| 非課税期間 | 最長17年間(2037年まで) |

| 投資可能期間 | 2018年~2037年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(対象商品は金融庁に認定を受けた優良商品のみ) 〇例えば公募株式投資信託の場合、以下の要件をすべて満たすもの ・販売手数料はゼロ(ノーロード) ・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定 ・顧客一人一人に対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること ・信託契約期間が無期限または20年以上であること ・分配頻度が毎月でないこと ・ヘッジ目的の場合を除き、デリバティブ取引による運用を行っていないこと |

つみたてNISAの特徴① 非課税(年間上限40万円)

通常、株式や債券、投資信託などの金融商品を購入して利益を得た場合、その利益に対して約20%の税金が課されます。例えば10万円の利益が出た場合、約20%にあたる2万円を税金として納め、残りが実利益となります。

つみたてNISA制度を利用した場合、つみたてNISA口座内で投資信託を運用、売買して得られた利益に対する税金が免除されるため、例えば10万円の利益が出た場合、すべて実利益として得ることができます。

つみたてNISAの特徴② 投資可能期間が長い(2037年まで)

つみたてNISAは長期に資産形成するために作られた制度のため投資可能期間が長く、2017年に始めても最長17年間口座を維持することが可能です。

子どもが生まれてから大学に通い始めるまで短くても18年程度は見込めます。

つみたてNISAを利用して大学費用を準備する場合、子どもが大きくなるまでじっくり時間をかけて積立投資していくことができる、というわけです。

つみたてNISAの特徴③ 投資可能商品は金融庁お墨付き

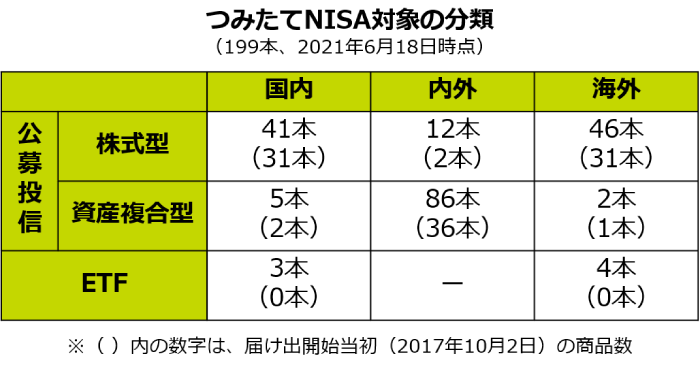

つみたてNISA口座内では投資信託のみ売買可能です。しかも購入できる投資信託の種類も決まっていて、2021年6月18日時点で199本のみです。

これらはすべて長期投資するのに適した条件(販売手数料なし、信託報酬は一定以下、分配頻度も低い、信託契約期間が無期限または20年以上など)ので、金融庁が販売許可した商品のみです。

投資信託の種類を選択する際、あまりに多すぎても選択するのに大変な手間と時間がかかってしまいます。その点つみたてNISAの口座で購入できる投資信託は安心して購入しやすいといえます。

学資保険とつみたてNISAのメリットデメリット

さて最後に、子どもの教育費を準備するための手段として、"学資保険"と"つみたてNISA"、そして"貯蓄"(普通預金)も加えて、それぞれの特徴からメリット・デメリットを考えてみたいと思います。

貯蓄、学資保険、つみたてNISAの比較

ここまで学資保険とつみたてNISAの制度についてご紹介してきましたが、教育費を準備するために銀行預金をしていく方法を選択することもできます。

ここでそれら3つの方法のメリット・デメリットについてまとめてみたいと思います。

これらの中からいくつかピックアップしてみてみたいと思います。

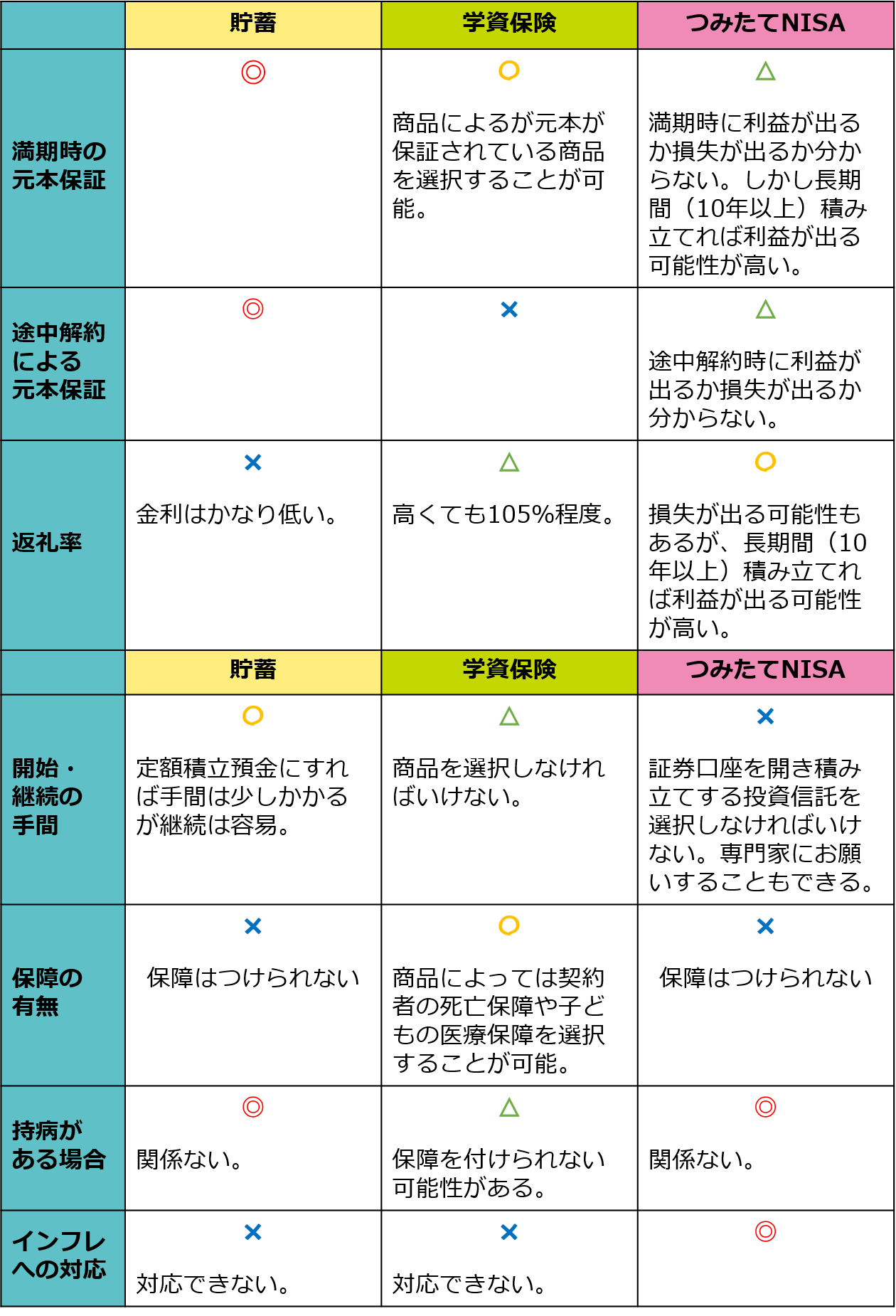

元本保証:満期時と途中解約時

貯蓄は現在のところ超低金利ですがマイナス金利は導入されておらず元本保証されています。しかしもし銀行が経営破綻した場合、利息の付く普通預金や定期預金のうち保証されるのは1口座当たり上限1000万円となりますので注意が必要です。また定期預金にしていた場合には、中途解約できない場合や、解約できても満期まで預けた場合よりも低い金利が適用される場合があります。

学資保険の場合、満期まで積み立てれば返礼率に従って元本が保証されていますが、途中で解約せざるを得なくなった場合、確実に元本割れします。

つみたてNISAには満期はありませんからいつでも解約は可能です。解約時点でその損益がプラスになっているかマイナスになっているかはその時にならなければ分かりません。

ただしこれまでの長い投資の歴史上、インデックス投信の長期積立投資を10年以上積み立てた場合、最終損益はプラスになる可能性は高いといえます。

これについてここでは詳細な説明は省きますが、例えばリーマンショックより前から積み立て投資を始めて、リーマンショックによって資産が大きく減少しても、10年以上積み立てていればプラスになったことが分かっています。

| 銀行預金 | 学資保険 | つみたてNISA | |

| 途中解約 | 〇 ただし定期預金では適応金利が下がる可能性あり | × 元本割れ | 〇 or × その時次第 |

| 満期 | 〇 | 〇 返礼率に従って元本保証 | 〇 or × その時次第 |

持病がある場合と保障の有無

学資保険は生命保険の中でも生存保険の1つです。

生命保険について知りたい方は以下に記事を書いていますのでご覧ください。

学資保険では契約者に万が一のことがあった場合、払い込み期間終了前であればその後の払い込みを免除されるという契約になっている場合が多いです。

しかし、クローン病などの持病がある場合、病名によってはそのような保障のある学資保険に加入することが難しくなることがあります。

それでも保障を付けたい場合はどちらか健康な方の名義にしたり、祖父母の名義にすることも検討はできます。ですがそうした契約にした場合、契約者がなくなったときのメリットがあるかどうかは分かりません。なぜなら家族を経済的に支えているのが持病がある方の場合、その方に万が一のことがあった場合なんの保障もないからです。

または、病名告知なしで加入できる学資保険もあります。そういった学資保険では、契約者に万が一のことが起きてもその後の保険料が免除されず、払い込み続ける必要があります。

つまり持病がある場合、学資保険のメリットの1つであると考えられる、契約者に万が一のことがあったときに、それ以降の保険料の払い込みが免除される、という契約を結ぶことができない可能性があるということです。

そうなると学資保険のメリットが1つ減ってしまい、貯蓄やつみたてNISAと同じく、途中で契約者が死亡した場合は積立がストップすることになるということです。

インフレリスクについて

最後にインフレリスクについて確認します。インフレとはインフレーションの略で、『物価が上がること』『お金の価値が下がること』です。

安定して経済成長するために、ある程度低く(ゼロではない)安定したインフレ率が重要視されていて、主要各国ではインフレ率年に2%程度を目標として掲げています。

つまり1年間で2%の物価上昇を目指しているということです。2%は大したことない数字に思えますが、もしもインフレ率2%が20年間達成されれば、20年後には物価が約1.5倍に上昇している計算になります。

日本は長く続くデフレを脱却できずにいますから日本でそれほど急激なインフレはおこらないかもしれません。ですが世界に目を向けると、目標インフレ率を達成している国もあり日本の物価だけが取り残されていく可能性もないわけではありません。

ですから今のうちに、日本だけでなく世界経済にも投資していく必要があると感じています。

その点貯蓄や学資保険では、インフレに対応することはできません。例えば学資保険では返礼率105%程度と言われていますが、もし万が一1.5倍の物価になった場合、150%程度の返礼率でなければ割に合わないということになります。

学資保険をつみたてNISAで準備する

ここまでお読みいただきありがとうございました。

子どもの教育費の準備について考え始めたとき、私の夫はクローン病であるため、学資保険に万が一のことがあった場合の特約を付けられない可能性がありました。また、学資保険の返礼率も年々低下傾向にあり、長期間資金を固定されてしまうことに疑問を感じ始めました。

ちょうどその時つみたてNISAの制度が新設されることを知って興味を持ちました。

つみたてNISAの制度を利用すれば20年間非課税で運用できて、最終的に最大800万円のつみたてが可能となります。子どもの大学の費用には充分な額です。わが家には子どもが2人いますから、現在私と夫2人の口座を使って積み立てを行っています。

できる限り継続して積み立てて、もし学費として使用しなかった場合には老後資金として流用する予定です。もし途中で資金が必要になった場合は途中解約することも可能ですし、何より夫がクローン病であることは何の影響もありません。

将来インフレが起こった場合にも、貯蓄や学資保険ではお金の価値が目減りしてしまうため当初予定していた額では足りないという可能性もありますが、つみたてNISAで投資しながら運用していれば、株価上昇の恩恵を受けて、インフレーションにも耐えることができます。

以上のような理由から、私たち夫婦は子どもの学費をつみたてNISAで準備することに決めました。

子どもの学費、どうやって準備するか本当に悩みますよね。

このサイトが少しでも誰かの力になれれば幸いです。

投資はリスクを伴います。リスクをとるからこそリターンも大きいのです。

保険商品は満期まで積み立てた場合の返礼率が決まっており、必ずその金額が支払われます。

それに対して投資信託などの投資商品は、元本割れするリスクは必ずあります。解約するその時まで、利益となるか損失となるかは分からないということです。

自分たち家族の性格や家計の状況などを総合的に考えて、最後は必ず自分たちで決めてください。

そうすればうまくいかなかったときに、それが想定の範囲内なのか、どのように修正すればよいか考えることができます。

どうぞ専門家に相談したり、自分たちでも調べたりしながら家族で(ここ大事です)決断するようにしてください。

おまけ:つみたてNISAを始めるときに参考になる書籍

つみたてNISAは当然教育資金だけが目的となるわけではありません。老後資金の積み立てにもできますし、すぐに使用する理由のない資産ならば投資に回しておいた方が、貯金しておくよりも利回りが良いかもしれません。

いろいろな理由でつみたてNISAに興味を持つことがあると思います。

もしつみたてNISAを始めてみたいと思ったら、まずは証券口座を開かなければいけません。

それと並行して、ぜひ書籍を1冊でもいいので読んでみてください。

これから紹介する書籍は、私がつみたてNISAを始める前に読んだ本の1冊で、1番分かりやすく書かれていたものです。これよりもっと新しい書籍も出版されているようなので、ぜひ1冊でもいいので書籍も読んでみることをお勧めします。

おまけ:どんな証券会社があるか

つみたてNISAを始めるには証券口座が必要です。証券口座は簡単に開設することができますし、口座を開いているだけであれば、特に開設費用や維持費もかかりません。

証券口座の開設が一番時間がかかりますので、もしつみたてNISAをやってみよう、と思っていらっしゃる方がいれば、まずは証券口座の開設をすることをお勧めします。

証券会社は店舗型とネット型があり、それぞれメリット・デメリットがあります。

ここでは詳細は省きますが、長期積立投資では手数料の少ないネット型証券をお勧めいたします。