投資信託のつみたて投資でリスク分散!私たちが選んだつみたてNISAの魅力

こんにちは。こぶたです。

今回は私たち夫婦が制度開始当初から利用している『つみたてNISA』の話です。

つみたてNISAは『2037年までの最大20年間、投資可能枠800万円(年間40万円)を上限として、投資で得られた利益に対する課税が免除される制度』で、2018年1月にスタートしました。

投資で得られた利益に対する税金についてご存じない方のために、簡単に説明します。

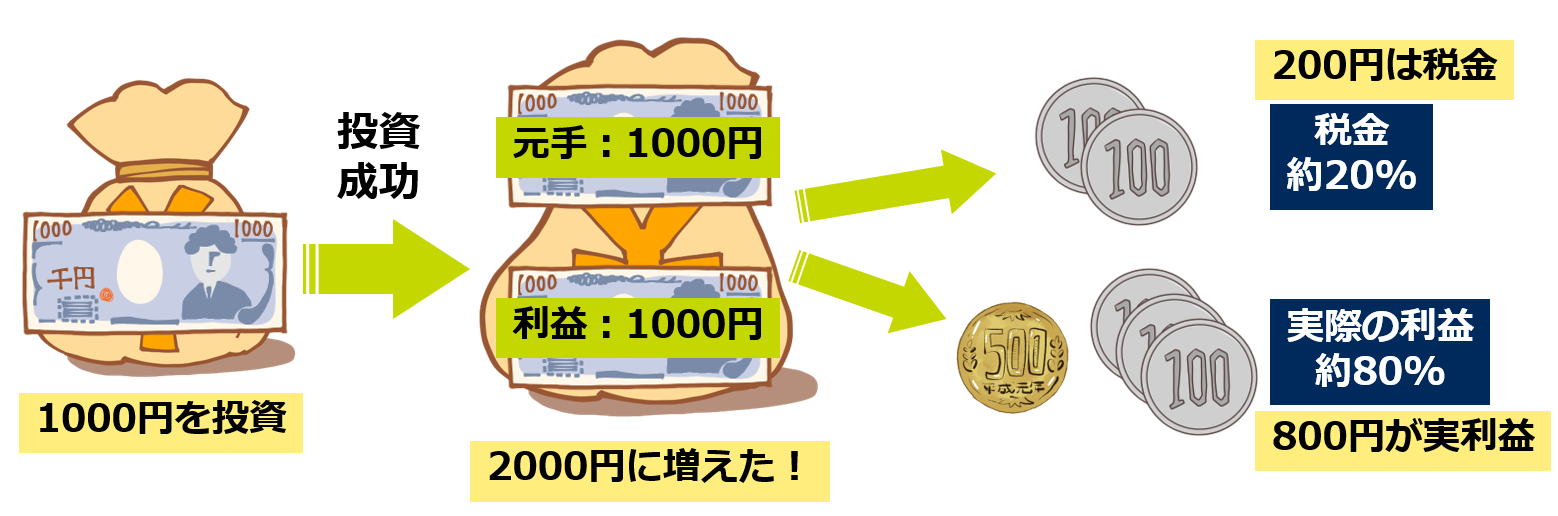

金融商品(株式、債券、投資信託など)に投資して利益が得られた場合、通常はその利益に対して約20%課税されます。

例えば1,000円投資してそれが2,000円に増えたとき、利益は1,000円になります。その利益の20%にあたる200円は税金として徴収されますから、実際手に入るのは800円になります。

1,000円の利益ではあまりピンと来ないかもしれませんが、これが10,000円の利益なら2000円、100,000円の利益なら20,000円が税として徴収されることになり、意外と大きい額だと感じる人が多いのではないでしょうか。

つみたてNISAの口座を利用すれば、上記のように投資で得られた利益に対して課される税金が免除されるということです。

投資する際に節税のメリットが得られる制度としては、2014年にスタートしたNISA(一般NISA)やiDeco(個人型確定拠出年金)もあります。一般NISAやiDecoとの違いについてはまた別の機会に紹介したいと思います。

つみたてNISAは制度設計そのものが投資のリスクを分散できる仕組みになっています。

ですから投資初心者の方が投資を始めるのにもってこいの制度と言えます。

この記事では、

・投資がどんなことなのか分からない方

・投資が怖くて踏み出せない方

のために、投資のリスクと、そのリスク分散の方法をどうやって実現するか分かりやすく説明してみたいと思います。

筆者のプロフィール

✔️ 30代後半、子ども2人(未就学児)

✔️ 正社員(医療従事者)、共働き

✔️ 世帯年収850万円(現在夫が時短勤務中)

✔️ つみたてNISA、日本株、FX経験あり

✔️ 住宅ローン 月10万円

投資はリスクを伴います。リスクをとるからこそリターンも得られます。

投資信託などの投資商品は、元本割れするリスクは必ずあります。解約するその時まで、利益となるか損失となるかは分かりません。

自分たち家族の性格や家計の状況などを総合的に考えて、最後は必ず自分たちで決めてください。

そうすればうまくいかなかったときに、それが想定の範囲内なのか、どのように修正すればよいか考えることができます。

どうぞ専門家に相談したり、自分たちでも調べたりしながら自分で決断する(大事なので2度言います)ようにしてください。

投資の意味とそのリスク

“投資"とは

みなさんは投資と聞くとどのようなことを思い浮かべますか?

『勝つこともあるけど、負ければ大損して借金背負ったりするんでしょ』など、経験したことのない方は不安に思う方も多いかもしれません。

『勝てば儲かるけれども負ければ大損する』

これが完全に間違っているわけではありませんが、もしかすると『投資』と『投機』と混同している方がいらっしゃるかもしれません。

投機は『当たれば利益の大きいことを狙う行為』のことです。

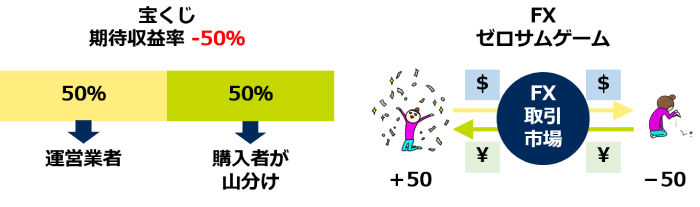

例えば宝くじは投機にあたります。期待収益率を考えてみましょう。たくさんの人が宝くじを買ったとして、そのお金のうち50%は運営業者の取り分になっています。

そのため、購入者の期待収益率(投じた資金に対してどれだけの資金を回収できるか)は-50%になります。『当たれば大きい』ですが、確率的には投じたお金の半分しか回収できないということです。

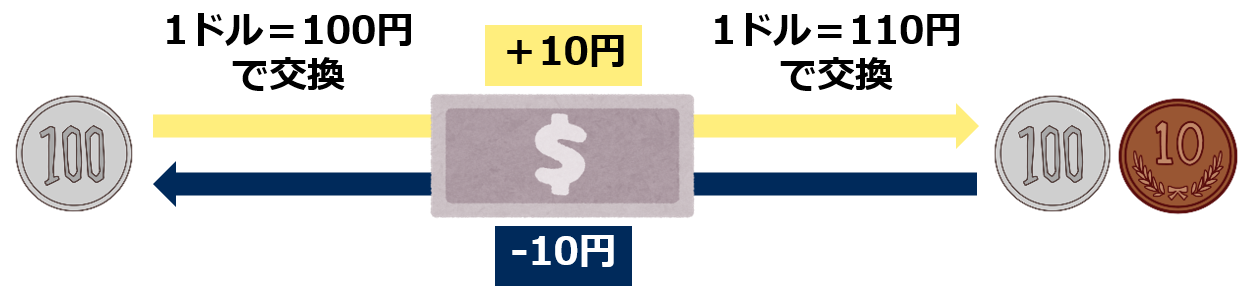

またFX(外国為替証拠金取引)も投機の一種と言えます。FXを本当に簡単に言い表すならば『通貨の両替』です。

海外に行ったことのある人なら経験があると思いますが、海外では日本円を使用できないため現地の通貨に両替する必要があります。その際のレート(交換比率)は刻一刻と変化しています。例えば100円で1ドル(1$=100円)と交換しておいて、その1ドルが110円(1$=110円)になったときに今度は日本円に戻せば10円の利ザヤを得ることができるわけです。

FXは『両替』なので、あなたが売買したのと同じ金額で反対売買する人(上記の場合だと1ドルに110円出してくれる人)がいないと成立しません。ですからFXはゼロサムゲーム(一方が利益を得たならばもう一方は同じだけ損をして、参加者全員としてはプラスマイナスゼロになる)とも言われています。

ここでは宝くじやFXを否定しているわけではありません。宝くじを買えば確かに数億円当たる可能性はあります。FXも資金管理や利益を得る方法をしっかり勉強して実践すれば、損する可能性を減らしていくことができます。

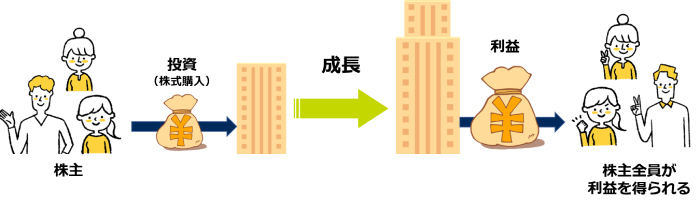

上記のような投機に対して、投資では『参加者全員が利益を得る』ことができます。

例えば株式投資では、ある企業に投資をした場合、その企業は投資してもらった資金を元手にして、新製品の開発や設備投資、海外進出をするなどしてさらなる成長を目指します。そうやって出た最終利益は原則として「資本提供した株主のもの」になりますから、投資した全員が利益を得ることができます。

具体的には買った値段よりも高い値段で株式を売却して値上がり益(キャピタルゲイン)を得たり、企業から配当金(インカムゲイン)を得たり、株主優待を得たりすることができます。

企業が成長するには少し時間がかかりますから、中長期的な成長を見込んで自己資金を投じることを投資といえます。

投資のリスク

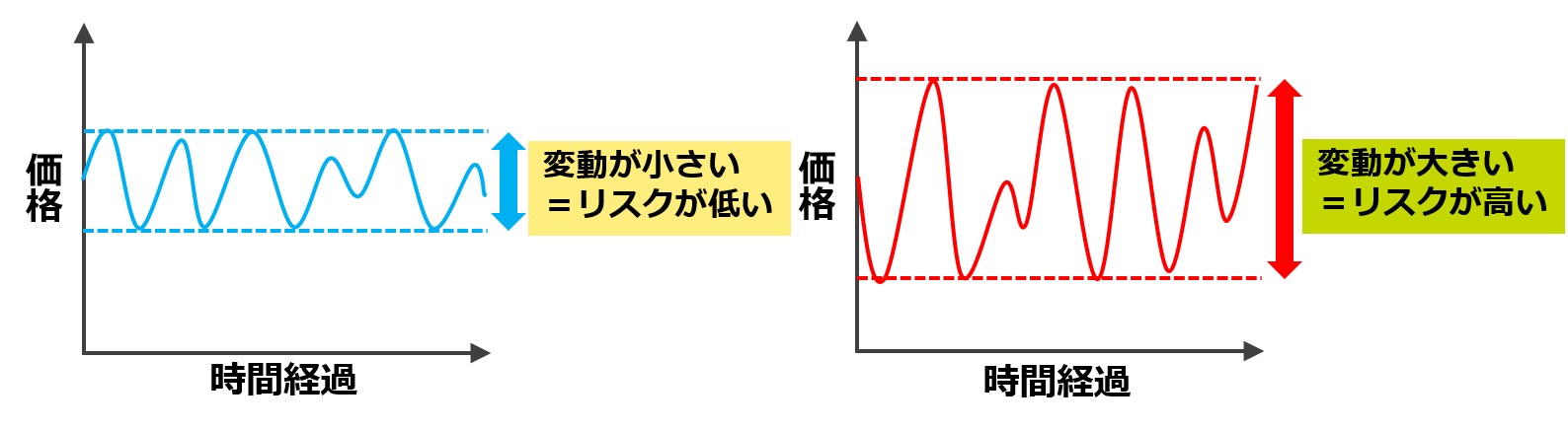

「投資にはリスクが伴う」と聞いたことがありますか?

リスクとは"経済的損失を負う可能性"を意味すると思っている人も多いかもしれません。

正確には、リスクという言葉は『収益や損失に影響を与える不確実性』を意味しており、利益を得ることも"リスクがあること"に含まれます。

分かりやすく言うとリスクが高いということは、収益や損失の振れ幅が大きい(収益も損失も大きくなる可能性がある)ということになります。

投資対象が株式なのか債権なのか、日本なのか海外なのか等によって異なりますが、投資には主に4つのリスクがあります。

1.信用リスク

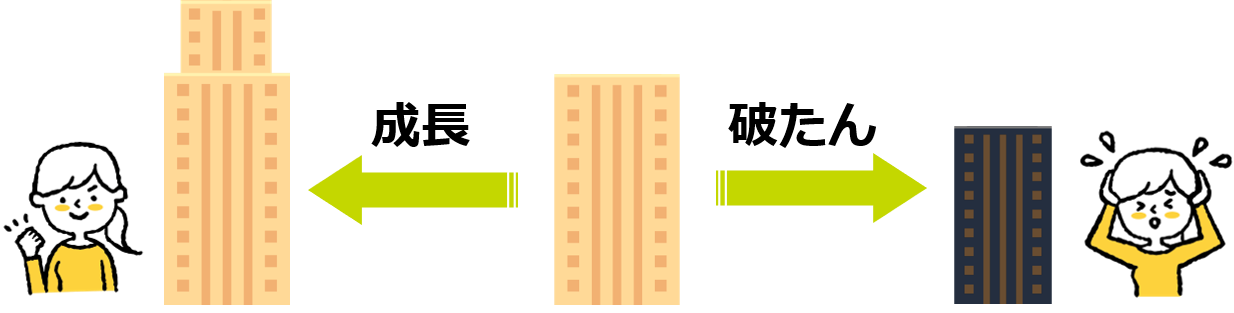

投資した会社が長く存続し利益を上げ続ける場合もありますが、将来経営破綻する可能性もあります。

また投資した債権についても、約束通りに元本の払い戻しや利子の支払いが行われる場合もありますが、会社の経営状態や国の財政破綻などによって滞ったりできなくなる可能性もあります。デフォルトリスク、債務不履行リスクとも言います。イメージしやすいリスクの1つです。

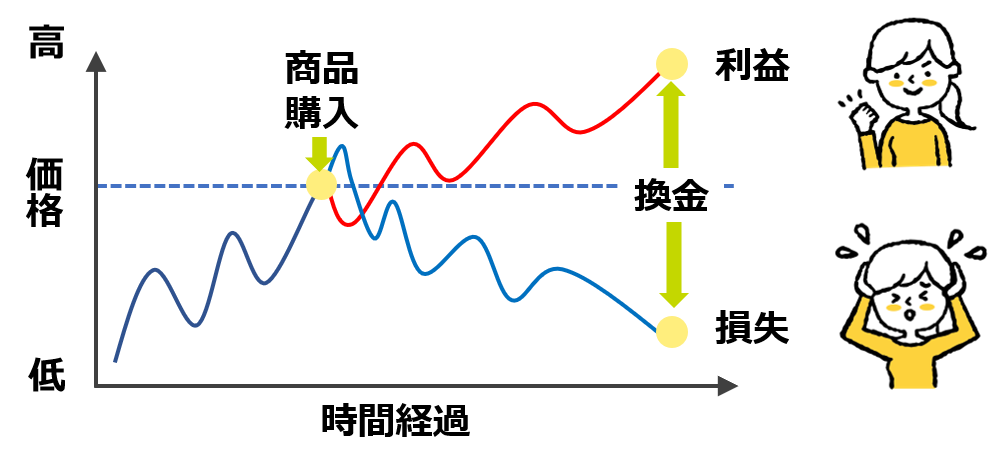

2.価格変動リスク

価格が変動する金融商品は、換金する際の受取金額が当初支払った金額よりも上回る(利益が出る)場合もありますが下回る(損失が出る)場合もあります。、投資信託でも組み入れている株式や債券の価格変動の影響を受けるため、価格変動リスクはあります。これもイメージしやすいリスクだと思います。

3.為替変動リスク

為替変動リスクはほかのリスクと比べて少し分かりにくいので詳しく説明します。

外貨建ての商品を購入する場合、まず日本円を外貨に交換する必要があります。その交換した外貨を使用して投資を行い、その結果、利益や損失が出るわけですが、外貨のまま受け取ることはできません。投資商品の換金時には外貨を日本円に戻す必要があります。

投資時と換金時で為替レートが同じであれば、投資で得られた利益も損失もそのままの比率で受け取れます。

しかし、投資時と換金時で為替レートが異なれば、外貨の時は利益だったものが日本円に交換したら損失になることもあり得ます(もちろんその反対もあります)。

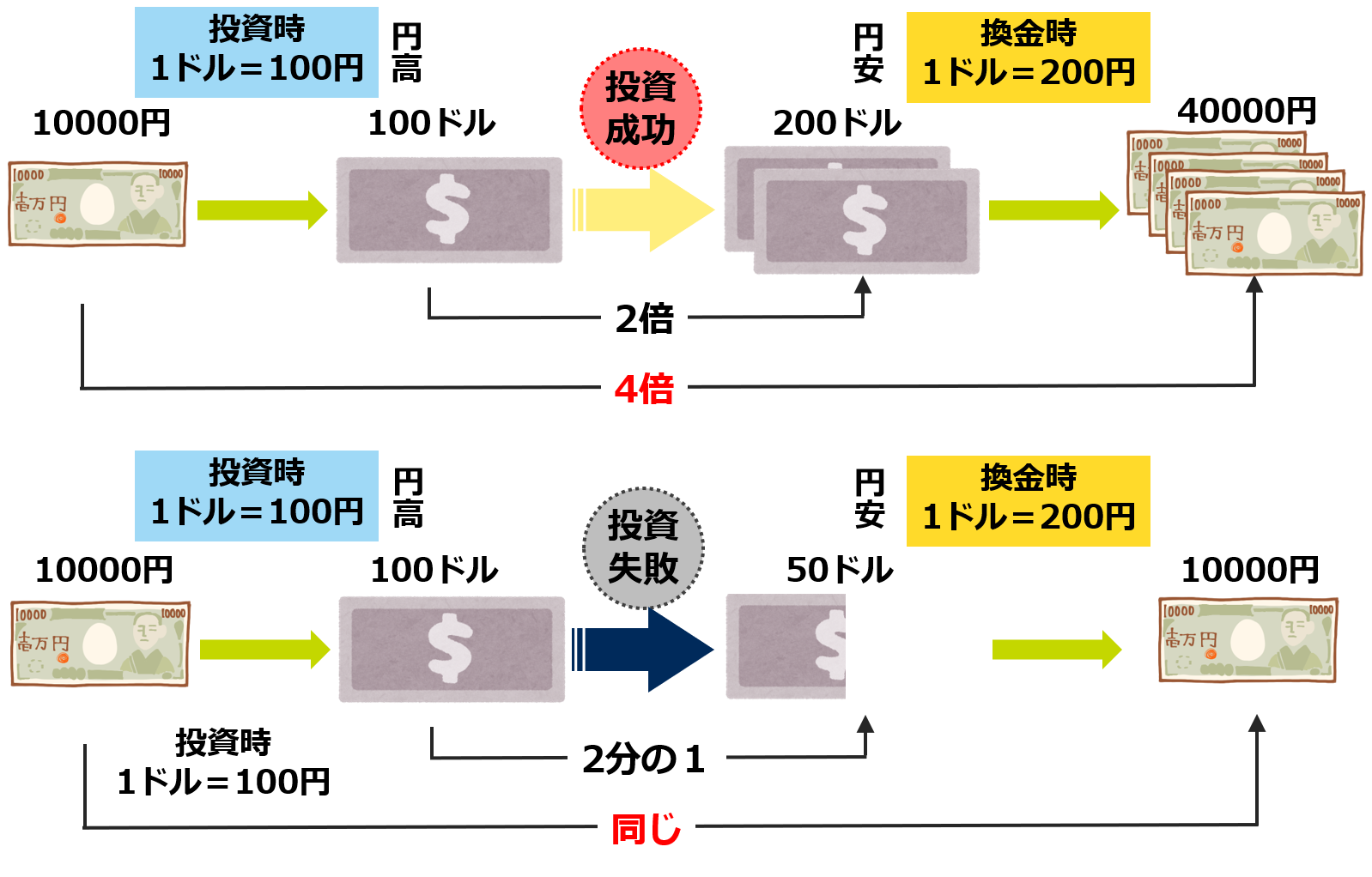

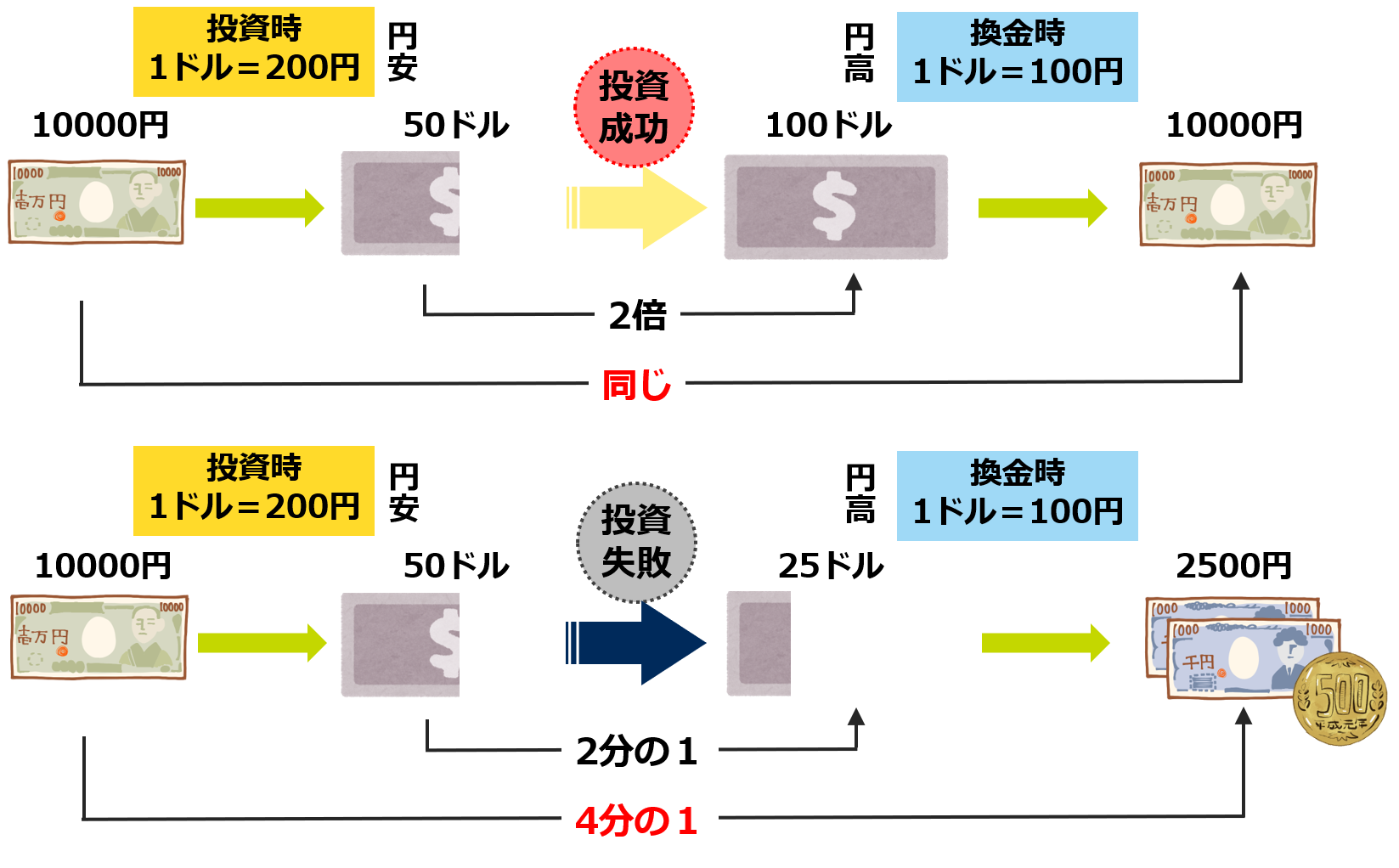

例えば、投資時は1ドル=100円だった為替レートが、換金時に1ドル=200円の円安になっていた場合を考えてみると以下のようになります。

反対に、投資時は1ドル=200円だった為替レートが、換金時に1ドル=100円の円高になっていた場合を考えてみると以下のようになります。

図を見ていただくと分かる通り、特に円安時に投資して換金時に円高になっている場合、投資で得た利益がなくなったり、損失の幅が大きくなったりすることが分かると思います。

投資とは少し話がずれますが、日本円よりも金利が高いため人気がある外貨建て保険もこのような為替変動リスクがあることは忘れてはいけません。

4.カントリーリスク

海外の商品で資産運用する場合、その投資対象国や地域の政治・経済の状況変化によって、証券市場や為替市場に混乱が生じることがあります。その混乱によって資産の価値が変動する可能性があります。 特にその国の発行する債券(国債など)に投資している場合は、発行国の政治や経済の状態は重要となります。

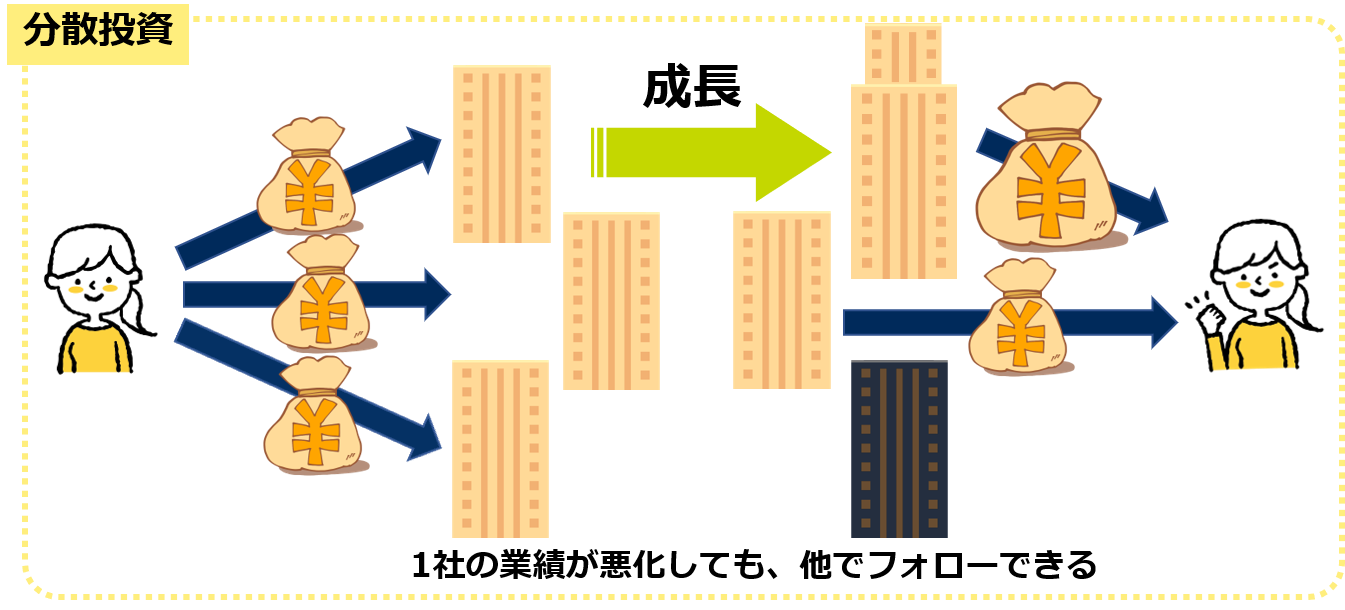

投資のリスクを抑える"分散投資"

集中投資と分散投資

上記のようにリスクのある投資ですが、そのリスクを抑える方法があります。

それが“分散投資"です。

投資の世界には「卵を1つの皿に盛るな」という格言があります。

1つの皿に盛った卵はその皿を落とすと全て割れてしまいます。そこであらかじめ卵を複数の皿に分けておくことで被害を最小限に抑えようとする考えです。

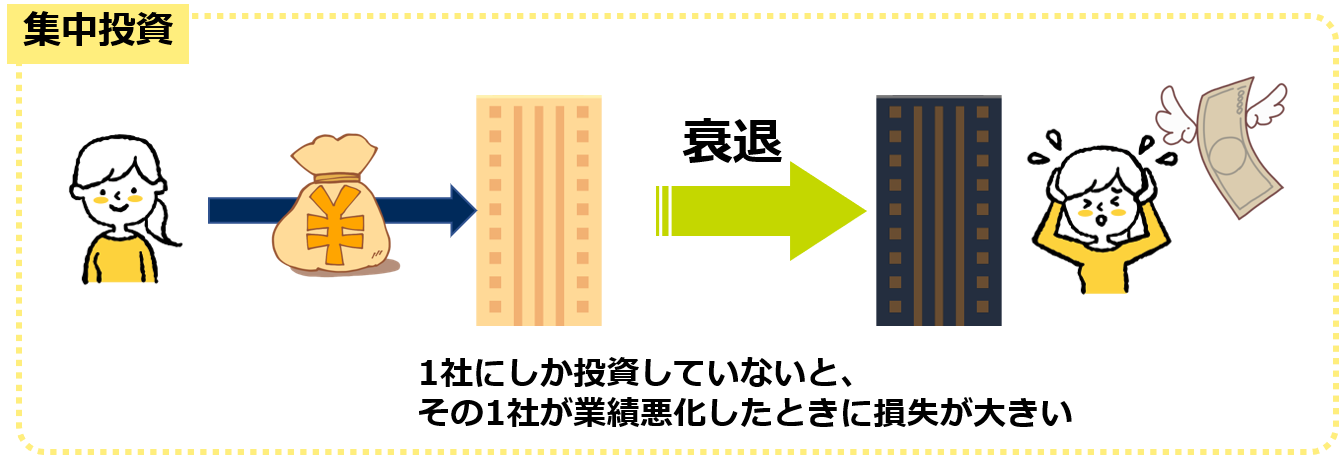

株式購入を例として考えてみましょう。

例えばあなたの手元にある10万円を投資しようと思った場合、株式であれば1社、多くても2社程度の単元株(購入できる最低株数の株式)しか購入できないと思います。この状態を集中投資と言います。

集中投資をしていると、もし自分が株式を購入した会社が倒産したり業績が悪化して株価が下落したりした場合、他の会社の株式や債券等を所有している場合(分散投資)と比べると被る損失の割合は大きなものになってしまいます。

それに対して、自分の持つ資産ををいくつかの会社にに分けて株式投資しておけば、1つの会社が倒産したり業績不振で株価が下がったりしても、他の業績好調な会社の株価や配当金がその損失をカバーしてくれる可能性があります。

主な分散投資の方法

リスク分散の主な方法として、下記の3つがあります。

・金融商品を分散する:株式だけでなく、債券や不動産にも投資する方法

・地域を分散する:日本株式だけでなく海外の株式を購入する方法

・時間を分散する:一括で購入せずに複数回に分けて購入したり、定期的に購入して積み立てたりする方法

投資信託でリスク分散

ここまで投資のリスクと、そのリスクを抑える方法として分散投資があることを述べてきました。

分散投資の方法のうち、金融商品の分散と地域の分散を少しの資産で実現できる金融商品があります。

それが投資信託です。

投資信託は、資産運用のプロが(運用会社)が個人投資家から集めたお金を市場で運用してくれる商品のことです。「ファンド」とも呼ばれています。

投資信託ではそれぞれの商品において『投資対象は何か』、『投資する地域はどこか』 、『どのような方法で運用するか』といった運用方針が決まっており、それらの運用方針に従ってたくさんの株式や債券などが組み入れられています。

例えば、

・投資対象:株式

・投資する地域:日本

・運用方法:日経平均株価(日経平均225)に連動

といった運用方針の投資信託では、日経平均株価に連動するような比率でたくさんの銘柄の日本株が組み入れられるでしょう。

また、

・投資対象:株式

・投資する地域:全世界

・運用方法:FTSEグローバル・オールキャップ・インデックス(円換算ベース)に連動

といった運用方針の投資信託では世界各国のさまざまな企業の株式が組み入れられます。

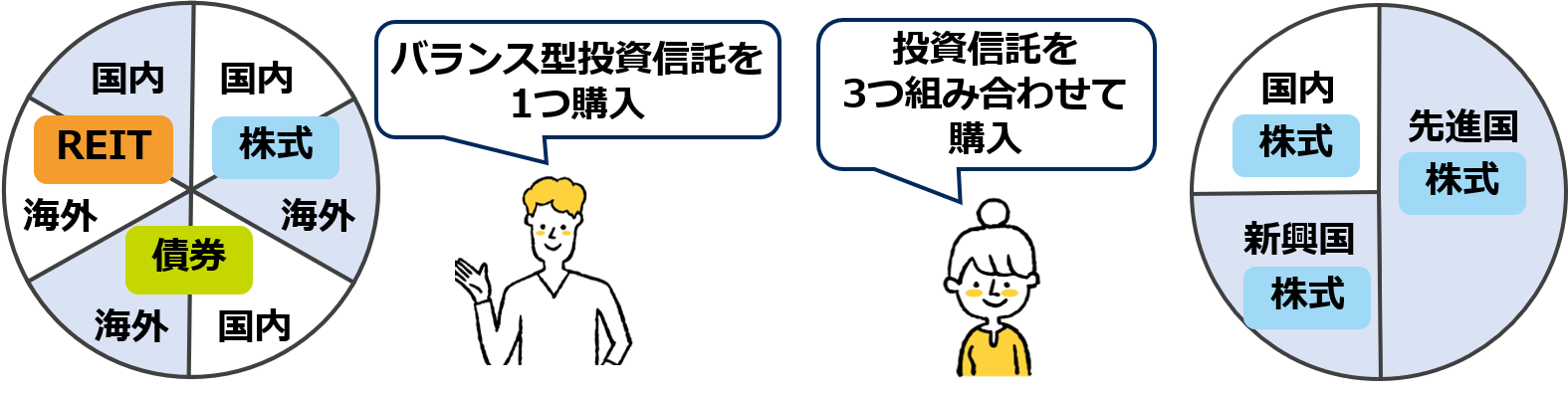

ほかにも、投資対象によって債券型、REIT型、株や債券をすべて含んだバランス型、投資する地域によって国内、先進国、新興国など多種多様な投資信託が用意されています。

たった1つの投資信託を購入するだけでも、金融商品の分散と投資地域の分散が可能になりますし、組み合わせることで投資対象や投資地域の割合も自由に変化させることができます。

ドルコスト平均法(定額購入法)でリスク分散

前項では投資信託を購入して、投資対象や投資地域を分散することが可能になることをお話ししました。

次は時間の分散についてお話しします。

株式や債券、投資信託などの金融商品の値段は日々刻々と変動しています。今は安定している価格も、次の瞬間には暴騰・暴落する可能性もあるということです。

いつ、どのくらい価格が変動するか誰にも分かりません(分かればみんな大儲けしています)ので、投資をする際は一括で投資せずに複数回に分ける(時間を分散する)ことで、予測できない価格の急変動による影響を和らげることが鉄則です。

長期的な資産形成をする際に投資のタイミングや投資期間のような「時間」を分散する方法として、ドルコスト平均法(定額購入法)についてご説明します。

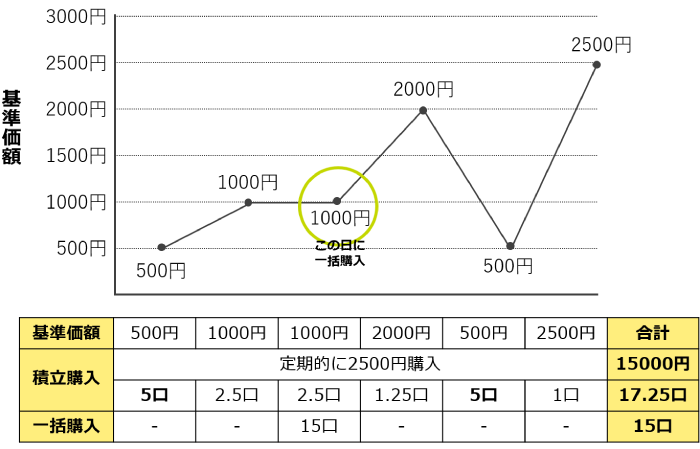

ドルコスト平均法は、値動きのある金融商品をある一定の金額で定期的に購入していく方法です。下の図に、ある投資信託の基準価額の変動のグラフと、その投資信託を積み立て購入した場合と一括購入した場合で購入できる口数について例を示してみました。(投資信託の値段のことを基準価額といいます)

上図のように、定期的に一定の金額で購入していくと、基準価額が下がれば購入できる口数は多く、基準価額が上がれば購入できる口数は少なくなります。例では15000円で17.25口購入できました。

では、基準価額が1000円の日に一括で購入したらどうでしょう。ちなみに下の6日間の平均基準価額は1250円ですから、平均基準価額よりは低いことになります。それでも一括購入した場合は15口しか購入できず、積み立て購入の方がたくさん購入できたことが分かります。

このようにドルコスト平均法を用いることで、基準価額の変動によるリスク(価格の振れ幅)を平準化できることがお分かりいただけると思います。

もし基準価額500円の時に購入できれば、30口購入することができますが、実際には基準価額がいつ下がるのか、いくらまで下がるのかは誰にも分かりません(しつこいようですが、分かればだれでも簡単に大儲けできます)。

また一括で購入した場合、自分の購入した基準価額がすぐに分かります。そうすると基準価額の値動きが気になってその変動に一喜一憂してしまい、生活に支障が出る可能性もあります。実際に金額の変動のある商品を買ってみたら分かりますが、上がれば興奮してしまい、下がれば気になって夜も眠れない、ということが起こりえます。(筆者にも経験がございます…)

ですから、値動きに一喜一憂することなく一定の金額を定期的に購入していく方法が最も効率が良いということになります。(筆者はこの買い方で口座の確認を全くしなくなりました)

そして、普通なら投資信託の基準価額が下がると資産が減ってしまうため残念に思ってしまうかもしれませんが、ドルコスト平均法を行っていると、基準価額が下がるればたくさん購入できるので、むしろ待ち遠しくなるかもしれませんね(さすがに極端すぎますか)。

まとめ:つみたてNISAで節税しながらリスク分散した投資を実現

ここまでお読みいただきありがとうございました。

投資信託をドルコスト平均法で積み立て購入していけば、リスク分散した投資を実現できることをお分かりいただけたでしょうか。

最後にまとめとして、つみたてNISAの制度を少しご紹介させてください。

“つみたてNISA"とは

NISAはNippon Individual Savings Accountの略で、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルとした制度です。

通常、株式や投資信託などの金融商品を購入した場合、これらを売却して得た利益(キャピタルゲイン)や配当金(インカムゲイン)には約20%の税金がかかります。しかしNISA口座内で購入した株式や投資信託ではこれらの税金が免除されます。

NISAの制度には『NISA』『つみたてNISA』『ジュニアNISA』の3種類があります。

成人では『NISA』または『つみたてNISA』のどちらかの口座のみ開設することができ、非課税投資枠や非課税期間が異なります。それぞれメリット・デメリットがありますが、ここでは詳細な説明は省きます。つみたてNISAの概要を下にお示しします。

| 利用できる方 | 日本にお住いの20歳以上の方(口座開設する年の1月1日) |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(NISAとつみたてNISAの併用はできない) (1月1日以降に口座以内における商品の購入がない場合のみ、1年に1度だけNISA→つみたてNISAまたはつみたてNISA→NISAの口座変更が可能) |

| 非課税投資枠 | 新規投資額で年間40万円が上限 |

| 非課税期間 | 最長17年(2037年まで) |

| 投資可能期間 | 2018年~2037年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(対象商品は金融庁の認定を受けた優良商品のみ) 〇例えば公募株式投資信託の場合、以下の要件をすべて満たすもの ・販売手数料はゼロ(ノーロード) ・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定 ・顧客一人一人に対して、その顧客が過去1年間に負担した信託報酬の概算を通知すること ・信託報酬機関が無期限または20年以上であること ・分配頻度が毎月でないこと ・ヘッジ目的の場合を除き、デリバティブ取引による運用を行っていないこと |

以上をまとめると、

・つみたてNISAで購入できるのは金融庁お墨付きの投資信託のみ

・つみたてNISA口座で購入した投資信託で得られた分配金や譲渡益は非課税(通常は約20%課税される)

・2037年まで長期にわたって口座を維持できる (2021年に始めると最長17年間、最大680万円)

ということになります。

つみたてNISAで購入できる投資信託

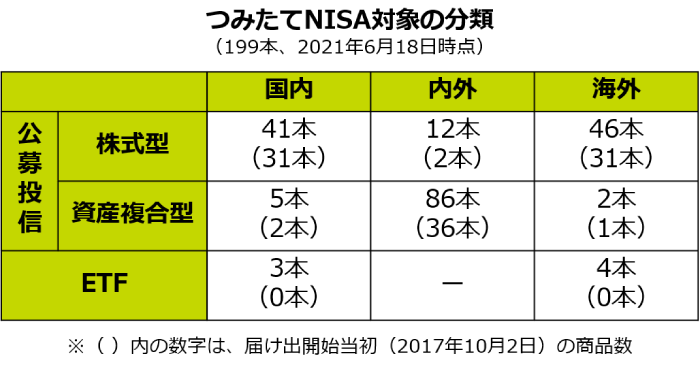

投資信託は10000を超える種類の商品がありますが、つみたてNISAの口座で購入できる商品は金融庁お墨付きの199本のみ(2021年6月18日現在)です。

つみたてNISAでは上記の手数料が低水準(購入手数料は無料)、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されています。

つみたてNISAでは、これらの投資信託の中からどの国や地域、またどの資産(株や債券、REITなど)に投資するかを選択していきます。

つみたてNISAの口座で投資信託をドルコスト平均法(定額購入法)で積み立てていけば、投資によるリスクを分散しつつ節税もできる、というお得な制度と言えるでしょう。

おまけ:つみたてNISAを始めるときに参考になる書籍

筆者はこの本を参考にしつつ、自分で検討した投資信託を積み立て購入しています。

おまけ:証券会社で口座を開こう

つみたてNISAを始めるには証券口座が必要です。証券口座は簡単に開設することができますし、口座を開いているだけであれば、特に開設費用や維持費もかかりません。

証券口座の開設が一番時間がかかりますので、もしつみたてNISAをやってみよう、と思っていらっしゃる方がいれば、まずは証券口座の開設をすることをお勧めします。

証券口座は証券会社で開くことができます。

証券会社には店舗型証券会社とネット型証券会社があり、それぞれメリット・デメリットがあります。

ここでの詳細なせつめいは省略しますが、筆者はつみたてNISAを行うのであれば、断然ネット型証券をお勧めいたします。なぜなら、ネット型証券の方が手数料が安いからです。

積み立てている間に請求される各種手数料の差は、積立期間が長期になればなるほど大きく開いていきます。

ですから、つみたてNISAを行う際にはぜひネット型証券で口座を開くことを選択肢に入れてみてください。