クローン病の夫と生命保険・医療保険・がん保険に加入した体験談①:持病があっても保険加入できました

こんにちは。こぶたです。

今回は私たち家族が加入している保険の話をさせていただきます。

わが家では現在、夫と私が生命保険、医療保険、がん保険に加入しています。

また、2人の子どもたちもがん保険を兼ねた医療保険に加入しています。

| 医療保険 | がん保険 | 生命保険 (死亡保険) | |

|---|---|---|---|

| クローン病夫 | 〇 引受基準緩和型 | 〇 | 〇 引受基準緩和型 |

| 妻(こぶた) | 〇 | 〇 | 〇 |

| 子どもたち | 〇 | 医療保険に付帯 | × |

これらの保険すべて一度に加入したわけではなく、結婚してから医療保険とがん保険、子どもが産まれた後に生命保険に加入しました。2人の子どもたちは生まれて1か月後には医療保険に加入しました。

記事が長くなりますので、2回に分けてお話しします。

クローン病の夫と生命保険・医療保険・がん保険に加入した体験談①

・生命保険、医療保険、がん保険の特徴

・生命保険・医療保険は必要ないという考え方

・なぜ私たちが生命保険・医療保険・がん保険に加入しているか

クローン病の夫と生命保険・医療保険・がん保険に加入した体験談②

・クローン病患者である夫が加入している保険

・妻こぶたと2人の子どもたちが加入している保険

保険の加入できるかどうかは個人の状況によって異なります。

また必要な保険も家族状況や健康状態、経済状況によって変わります。 下記はあくまでも私たち家族の健康状態や経済状況からの考えです。

もし保険に興味を持たれましたら、ぜひ専門家の方にご相談ください。

無料で何度でも保険の相談ができます。場所はお近くの店舗、ご自宅、ファミレスどこでも可能です。

生命保険、医療保険、がん保険とは

この記事をご覧になっている方は、生命保険、医療保険、がん保険についてある程度分かっていて加入を検討されている方、または、気になっているがその実態は良く分からない方、さまざまな方がおられると思います。

そこでまず初めに生命保険、医療保険、がん保険の特徴について簡単にご説明いたします。

ご存じの方は読み飛ばしていただいて結構です。

ここにご紹介している保険はごく一部のメジャーな種類のものです。

実際にはもっと多種多様な保険が用意されています。

まずはぜひ少しでも知識をつけて、ご自分の状況(経済状況、健康状態など)を整理したうえで、専門家の方にご相談ください。

私たちも加入する保険の種類について専門家に相談した上で、最終的に決断しました。

生命保険

生命保険は『家族の大黒柱の万が一の時、遺された家族のため』に備える保険です。

『保険金を受け取るタイミング』によって3種類に分けられます。

| 保険金が支払われるタイミング | 保険の種類 |

|---|---|

| 被保険者が死亡、または高度障害になったとき | 死亡保険 |

| 保険期間が満了するまで被保険者が生存している場合 | 生存保険 例:個人年金保険* |

| 満期前に死亡したら死亡保険金、生存していたら満期保険金 | 生死混合保険 例:養老保険 |

*個人年金保険でも満期前に被保険者が死亡した場合死亡保険金が支払われますが、金額は小さく、死亡保障としてはあまり有効ではありません。

一般的に”生命保険”と言う場合、”死亡保険”を指すことがほとんどです。

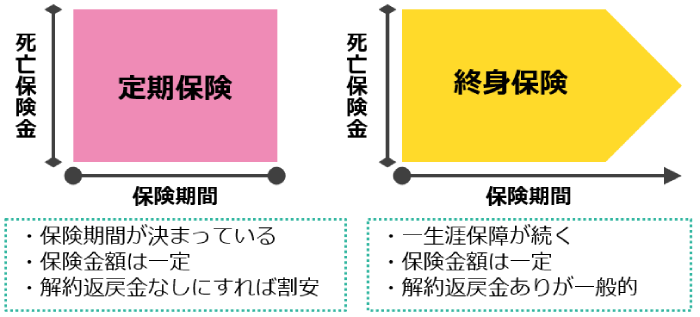

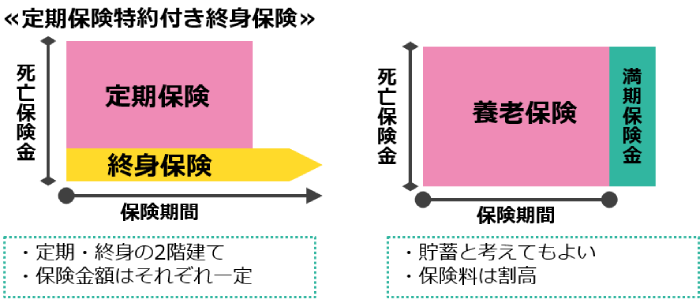

また死亡保障を重視した保険を保証期間で分けると、決まった期間のみ保障する”定期保険”、一生涯保障する”終身保険”、それら2つを足した”定期保険特約付き終身保険”、一定期間内に死亡・高度障害になった場合は死亡・高度障害保険金を受けとることができ、満期を迎えた場合は同額の満期保険金を受け取ることができる”養老保険”があります。

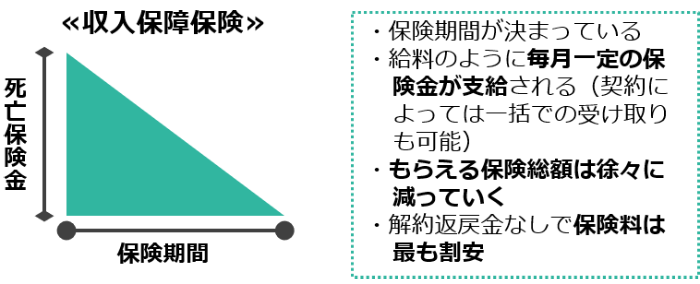

それらに加えて”収入保障保険”という保険があります。

“就業不能保険"と名前が似ていますが、“就業不能保険"は病気やけがで長期働けなくなる時にもらえる保険なのに対して、“収入保障保険"は被保険者が死亡・または高度障害になったとき、保険期間満了まで毎月決まった金額の保険料が支給される保険です。図で表すと下のようになります。

定期保険・終身保険・養老保険では、契約期間内における保険金額は開始時から終了時まで一定です。

それに対して収入保障保険は、もらえる保険金額が徐々に減っていく保険です。

解約返戻金はなくもらえる保険総額も徐々に小さくなっていくため保険料は最も割安です。

必要な保険金額および保険期間が明確な場合にぴったりの保険と言えます。

医療保険・がん保険

医療保険・がん保険は、読んで字のごとく『医療費がかかったときに保険金が支払われる保険』です。

一般的に、入院治療・手術等が対象で外来通院は対象外です(特約でつけることもできます)。また病名によっては診断一時金としてまとまった金額が支給される場合もあります。

それぞれたくさんの種類や特約があり、例えば『女性特有の疾患(乳がんや子宮筋腫など)』に対して追加で給付されるものや、三大疾病に罹患した場合のちの保険料が免除されるものなど多種多様です。

医療保険や生命保険は必要ないという考え方

昨今、さまざまなお金に関する本やサイト、動画などがあります。

それらを見たことのある人なら、日本には国民皆保険制度があるから医療保険はいらないという考えを聞いたことがあるかもしれません。

この意見はだいたい以下のような考えによるものです。

・日本には国民皆保険制度があるから、保険診療は3割負担で受けることができる。

・しかも医療費が高額になる場合、高額療養費制度*を利用すれば、前年度の収入に合わせて毎月の医療費の上限が決まっている。限度額認定証*を事前に取得すれば窓口での高額な支払いも必要ない。

・最近では入院日数が短くなってきている傾向があり、長期の入院になることは少ない。

・たとえ少しの期間働けなくなったとしても、その期間は貯金でまかなうことができる。

・だから保険に支払うお金を"投資"に回した方がいい。

*高額療養費制度についての詳細な説明は省きますが、簡単に言うとある一定の金額を超えた分の医療費は払わなくていいという制度です。医療費が高額になることがあらかじめわかっている場合、事前に限度額認定証を取得しておけば窓口での高額な支払いも必要ありません。事前に取得していない場合は一度窓口で全額清算し、払い戻しを受ける必要があります。ご興味のある方は上記リンクをご参照ください。

以上のようなことから、保険は必要ない、という考え方です。(ちなみにすべての保険が必要ないというわけではなく、自動車保険、火災保険等は必要とされています)

保険に対する私たちの考え方

上記のような考えがあることは承知していますが、それでもわが家は子どもも含めて全員が保険に加入しています。

それは以下の考えを持っているからです。

生命保険に対する私たちの考え方

生命保険は、亡くなった後に遺された人に対して給付金が支払われる保険です。

つまり遺される人がいなければ必要がありませんし、遺される人がいたとしても、その人が1人で生きていけるのであれば必要ないと思います。

私たち夫婦は子どもが生まれたタイミングで生命保険に加入しました。

私たちが加入しているのは生命保険の中でも、“収入保障保険"というものです。

収入保障保険は、『必要な保険金額』(ひと月にいくら)と『保障が必要な年月』(いつまで)を決めて加入する保険です。一般的な生命保険は、『死亡または高度障害時に〇〇円支払われる』という形が多いので、少しイメージと違うかもしれません。

収入保障保険のメリットは、保険料を安く抑えられる点です。

私たちは住宅ローンを『ペアローン』で組んでいますので、どちらか一方が亡くなった後、ローンは半分になります。またどちらも働いていますので、住宅費が半分になれば1人でも十分に返済しながら生活していくことができます。

しかしさらに子どもの養育費も、となると、やはり少し生活が苦しくなると思います。

そこで私たちは『住宅ローンが終わるまでの間(60歳まで)、月々残ったローンの金額(5万円+α)』をもらう、という保険をかけています。

こうすることで、『自分たちに必要な保険』をなるべく安い保険料で加入できています。

『必要な期間』と『必要な金額』は家庭によって違うと思いますので、ぜひ考えてみてください。

医療保険・がん保険に対する私たちの考え方

まず医療とお金の現実として、以下のようなことが挙げられます。

・がんに罹患した場合、一般的な収入の人が高額療養費制度を利用しても毎月の医療費の上限は約8万円である。過去12ヶ月に3ヶ月以上上限に達する月があった場合4ヶ月目からは半額になるが、最初の年は約60万円かかる計算になる。

・入院した場合、食費、病衣、個室を希望すれば差額ベッド代など、保険診療外の費用も発生する。それらは全額実費負担となるため、実際には上記の金額よりもさらに大きくなる。

・一度大きな病気になると医療保険に加入するのは難しくなる。

私たちは、1、2ヶ月くらい入院するようなある程度大きな病気に対して保険が必要だと考えています。

ですから保険料を支払っても十分に回収できない可能性があることは理解していますし、本当に"万が一"の備えです。

一般に『万が一に備えて、できれば1年間働かなくてもよいくらいのお金は手元に置いておいた方が良い』とは言いますが、実際にそのくらいの貯金をしていても、やはり働けずにただ貯金が減っていくのを見ているのは不安があると思います。

また貯金がほとんどなければ、病気になっても落ち着いて療養できないかもしれません。

私たち家族は核家族ですから、私たち夫婦のどちらかに何かあった場合、家事・育児の負担は完全に1人で担っていくことになります。それに加えて仕事もしています。そんなときに保険金がもらえれば、家事・育児を外注するなりして少しでも余裕を持つことができるかもしれません。

もし若いうちにがんに罹患したら、『できる治療はなんでもやりたい』と思うかもしれません。

がんの治療法は日進月歩で開発が進んでおり、診断されてからの余命もどんどん長くなってきています。特に治療薬については毎年多くの新薬が登場していますが、新薬のほとんどは高額です。月に4万円を支払いながら、がんの治療を続けなければいけないかもしれません。仕事も今までと全く同じようにできるとは限りません。

そんな時に支えてくれるのが"がん保険"の給付金です。一般的に"がん保険"や"医療保険"では"先進医療の特約"を付けることも可能ですから、その給付金を使って先進医療を受けることもできるかもしれません。

以上のような考えから、私たち夫婦は働いている間は医療保険・がん保険(先進医療特約付き)に加入し続けると思います。いよいよどうしようもなく経済的に苦しくなれば、医療保険は解約して、少なくともがん保険は加入し続けます。ですが、実際には経済的に苦しいときほどなるべく保険には入っていた方が良いと思っています。

また、最近では“先進医療"に対する保険のみ契約できるようです。医療保険・がん保険は必要ないという方も、この保険を考慮することもできます。

長くなりましたが、次回本題の『クローン病の夫と保険』についてのお話に続きます。

保険の加入できるかどうかは個人の状況によって異なります。

また必要な保険も家族状況や健康状態、経済状況によって変わります。上記はあくまでも私たち家族の健康状態や経済状況からの考えです。

もし保険や家計管理に興味を持たれましたら、ぜひ専門家の方にご相談ください。

無料で何度でも保険の相談ができます。場所はお近くの店舗、ご自宅、ファミレスどこでも可能です。